2026-03-27 20:50:42 来源:蒋东文 作者:

2026-03-27 20:50:42 来源:蒋东文 作者: 摘要:19亿元天价薪酬引争议,贝壳的钱不好赚了

千亿贝壳,还在风雨中。

过去的2025年,我国房地产行业经历深刻重构,全国新房市场规模继续缩水,二手房交易量占比接近“半壁江山”,行业加速跑进“存量时代”。

事实上,在房地产深度调整的第五年,没有一家企业能独善其身。

就像房产服务行业龙头贝壳,本是独一档的存在。

起承转合间,房主质疑它压价,租户质疑它费用高,情绪集中却又无可奈何。

它连接买卖双方、参与价格形成,却又无法真正决定市场方向。反而一定程度上活成了行业与周期的晴雨表。

在众人的期待中,贝壳交出了一份复杂而微妙的成绩单:2025年总营收946亿元,同比增长1.2%;利润同比大幅下滑26.7%至29.91亿元。

收入增长与利润下滑的剪刀差,折射出这家曾经的“互联网改造标杆”正在经历一场深刻的“换血”。

是的,以往以规模取胜的发展模式,已经失灵了。

房产服务行业的核心逻辑,正从规模扩张走向专业服务。

贝壳董事长兼首席执行官彭永东曾在年报致辞中频繁提及“客户价值”“AI重塑”“效率驱动”。这听起来很美,但剥开华丽的辞藻,看到的却是一个正在经历剧烈“换挡期”的贝壳。

01

作为房产交易行业的“龙头大哥”,贝壳的每一份年报,都是整个房地产市场的“晴雨表”。

近日,贝壳交出2025年成绩单,净收入946亿元,同比微增1.2%,非房产交易业务占比首次达到41%的历史高点,看起来还过得去。

可是,看似勉强守住营收正增长的体面,实则早已“爆雷”——净利暴跌26%、核心业务下滑、高管拿天价薪酬、老股东集体清仓,连曾经的“遮羞布”都快盖不住了。

2025年,贝壳实现净利润29.9亿元,较2024年的40.78亿元锐减26.7%,相当于一年少赚了11个亿。

更难看的数字在第四季度:Q4净利润只剩8200万元,同比暴跌85.7%,堪称“断崖式下跌”。

贝壳财报之所以会如此“割裂”,核心原因只有一个:贝壳的钱不好赚了,支柱业务集体失速。

众所周知,贝壳靠二手房(存量房)和新房交易“吃饭”的。但2025年,这两大核心业务却双双拉胯:存量房业务净收入250亿元,同比降11.3%;新房业务净收入306亿元,同比降9.1%,利润降幅更是夸张,分别下跌19.29%和8.4%。

为了撑场面,贝壳还在硬着头皮扩张:门店总数涨到61139家,同比增18.5%;移动月活用户4380万,略高于上年。但尴尬的是,门店多了、用户多了,交易额却没跟上——2025年总交易额3.18万亿元,同比减少5%,四季度更是直接暴跌36.7%。

这就像开饭店,店面越开越多,来吃饭的人也多了,但人均消费越来越低,最终还是亏了钱。

表面上,公司通过门店扩张和用户活跃度的提升,试图向外界传递规模底盘依旧稳固的信号;但存量房与新房交易额的双双下滑,直接拉低了整体毛利水平。

房地产上升期,行业普遍信奉的是“大干快上”的逻辑:高杠杆撬动扩张,高周转追求速度,高投入换规模,谁铺得更快、冲得更猛,谁就更容易抢到市场。用速度换规模,用规模换增长。那时,甚至有企业管理层反思“自己还不够快,还不够大胆。”

事实上,市场环境已经变了。

交易降温、需求分化、风险出清,意味着“三高”模式赖以成立的土壤正在消失。可以说,房地产旧周期里的那套扩张逻辑,已经失灵了。

以往可能是拼门店、拼人头、拼覆盖、拼交易额,规模决定一切。但当下,行业真正稀缺的,未必是更大的平台。

可以肯定的是,房产交易在发生“质的变化”。

房地产行业进入深度调整期,盲目扩张无法对冲下行压力,倒逼企业向高质量发展转型,任何依赖传统模式、忽视风险管控的企业,都将面临严峻考验。

而贝壳这份充满矛盾的成绩单,恰恰印证了行业的变化。

02

贝壳找房,是左晖时代急于转型触网的产物。

以“真房源”作为标准化卖点的链家,在2018年就已积累了8000家门店、12万经纪人,一统江湖做到“二手房龙头老大”,但彼时的链家依然是仍是典型的重资产传统企业。

为彻底转型互联网企业续写更大的资本故事,左晖在链家基础上成立贝壳找房。

贝壳的模式是开放型平台,除了自家的链家、德佑等品牌,外部合作方、加盟方可以进入,个人房东、经纪人也可以在平台发布房源,类似于互联网平台模式。

贝壳的出现,切实打击了中国房产经纪行业的“假房源”乱象,确实为肃清行业做了贡献。

正因如此,更多用户选择在贝壳交易。据贝壳2020年年报显示其总交易额突破3.5万亿元,堪称“房产中介一哥”。

2020年8月,贝壳赴美上市,靠着互联网平台的概念,股价一路飙涨,市值最高时曾突破6000亿元,笑傲行业。

但规模只是表象,2017年以来,随着中国“房住不炒”政策落实,各地陆续加强地产调控政策,比如限购、收紧信贷等措施,这导致贝壳持续面临高压。

财报显示,2017年到2019年贝壳分别净亏损5.38亿元、4.28亿元、21.80亿元,仅在2020年实现全年盈利。

2021年,贝壳又遭多次重创:创始人左晖离世,再次由盈转亏,股价暴跌70%,市值蒸发4000多亿元。

连续亏损之际,裁员、关店,无疑是贝壳的自救动作。

如果说中介业务是贝壳的“压舱石”,那么地产开发业务“贝好家”,就是贝壳在行业逆周期中试图点燃的“第二增长曲线”。

2023年7月,贝壳宣布进行“一体三翼”战略升级,贝好家事业线正式成立,与经纪事业线、家装事业线、普惠租房事业线并列。这个被寄予厚望的“新翼”,定位为“数据驱动型住宅开发服务平台”,背后藏着贝壳进军房地产开发领域的决心。

可惜,这一尝试目前尚未取得理想效果。

贝壳2025年第四季度新房业务的净收入为73亿元(10亿美元),较上年同期的131亿元下降44.5%。

之所以总盘子还能转正,全靠房屋租赁服务这条“细腿”突然变粗:租赁服务净收入暴增52.8%,从143亿跃升至219亿,撑起了总营收的23%。

03

一份看似“稳健”的成绩单,却暗藏转型阵痛与分配争议。

面对房产交易难以逆转的下行压力,贝壳不得不加速向“非房产交易”领域寻求增量,房屋租赁服务一跃成为最亮眼的增长极,让这家公司在外界的认知中,逐渐从“交易平台”向“居住服务商”转变。

虽然家装家居业务收入154亿元(同比增长4.4%)和房屋租赁服务收入219亿元(同比暴增52.8%)成为亮点,但这两项业务的毛利率远低于传统房产交易。

家装业务毛利率31.4%,租赁业务毛利率仅8.6%,而存量房业务毛利率为39.3%,新房业务为25%。高毛利业务萎缩、低毛利业务扩张的直接结果,是贝壳整体毛利率从2024年的24.6%下滑至2025年的21.4%。

这种“以量补价”的增长模式,实质上是以牺牲盈利能力为代价。

为了做大营收规模,贝壳不得不投入重资产模式(省心租),吸纳大量房源,导致资产负债表上的“使用权资产”虽然高达191亿,但同时也带来了巨额的租赁负债。

所以2025年的贝壳呈现出的是一种 “结构性增长” :用低毛利的租赁业务堆规模,用高毛利的交易业务保利润。

业绩暴跌的同时,贝壳的“天价薪酬”再次引爆全网,成为最大争议点。

财报显示,2025年贝壳股份支付薪酬高达19.04亿元,虽然比2024年的27.26亿元有所回落,但依旧是一笔天文数字。

要知道,公司全年净利润也才29.91亿元,相当于近三分之二的利润,都用来支付股份薪酬了。

而这部分薪酬,大部分都集中在两位核心高管身上。

数据显示,2021-2024年,彭永东、单一刚两位高管的总薪酬已经超过30亿元,堪称“中国最能赚的打工皇帝”。2025年即便有所回落,按最低25%的占比推算,两人合计薪酬也有近5亿元;按40%推算,更是接近8亿元。

与高管薪酬形成对比的是,贝壳基层经纪人收入水平相对偏低。

据央视网报道,2024年贝壳旗下经纪人数量达49.99万人,年均收入6.8万元,月均收入不足6000元。

面对质疑,贝壳官方解释:这些薪酬不是现金,而是上市时授予的限制性股票,彭永东此前从未变现。但这番解释,根本无法抹平基层经纪人的心理落差——一边是高管拿着数十亿的“纸面财富”,一边是基层经纪人顶着行业寒冬,辛辛苦苦开单却赚不到钱,“高管吃肉、基层喝汤”的矛盾,直接引发经纪人集体声讨。

为了平息争议,彭永东和单一刚搞起了公益:一年捐赠8.4亿元,彭永东还出售900万股股票,将4.4亿元税后所得全部用于帮扶毕业生租房和经纪人健康,今年又捐出1000万股股票(价值约4亿元)设立专项基金。

企业发展的核心是兼顾效率与公平,高管薪酬必须与业绩、责任匹配,否则只会失去基层凝聚力,难以长远发展。

04

如果说业绩下滑、薪酬争议是“表面伤”,那金融业务的合规风险和老股东的“集体跑路”,就是贝壳藏在背后的“暗雷”。

近些年来,贝壳直面着老股东不断退出的尴尬:2021年融创清仓,套现超10亿美元;2022年软银清仓,被媒体称为“孙正义逃离贝壳”;2025年11月,万科也彻底清仓,理由是“瘦身健体”;高瓴资本、左晖家族信托也纷纷减持。

天眼查显示,贝壳旗下的金融业务“理房通”有11个立案信息,2025年还因“未落实交易信息可追溯”“违规划转资金”被行政处罚。

与此同时,资本市场对贝壳的信心,也在崩塌。

若从上市以来的高点计算,不到六年间贝壳美股股价下跌超过80%,市值蒸发超744亿美元(约合人民币5137亿元)。

而在这轮艰难转型的背后,新业务板块中金融服务的风险管控隐忧、回款能力的边际变化,以及资本市场的信心波动,都让贝壳的未来充满了更多不确定性。

真正能够穿越周期的能力,从来不是规模本身,而来自持续为消费者创造真实价值的能力。

当潮水退去,裸泳的人会非常难堪,但那些默默在岸边铺石头、搭桥的人,反而能看清水下的每一寸地形。

根据贝哲斯信息咨询在格隆汇发布的《2026年外汇行业国际国内市场情况与发展前景分析报告》显示,202...

2026-02-24

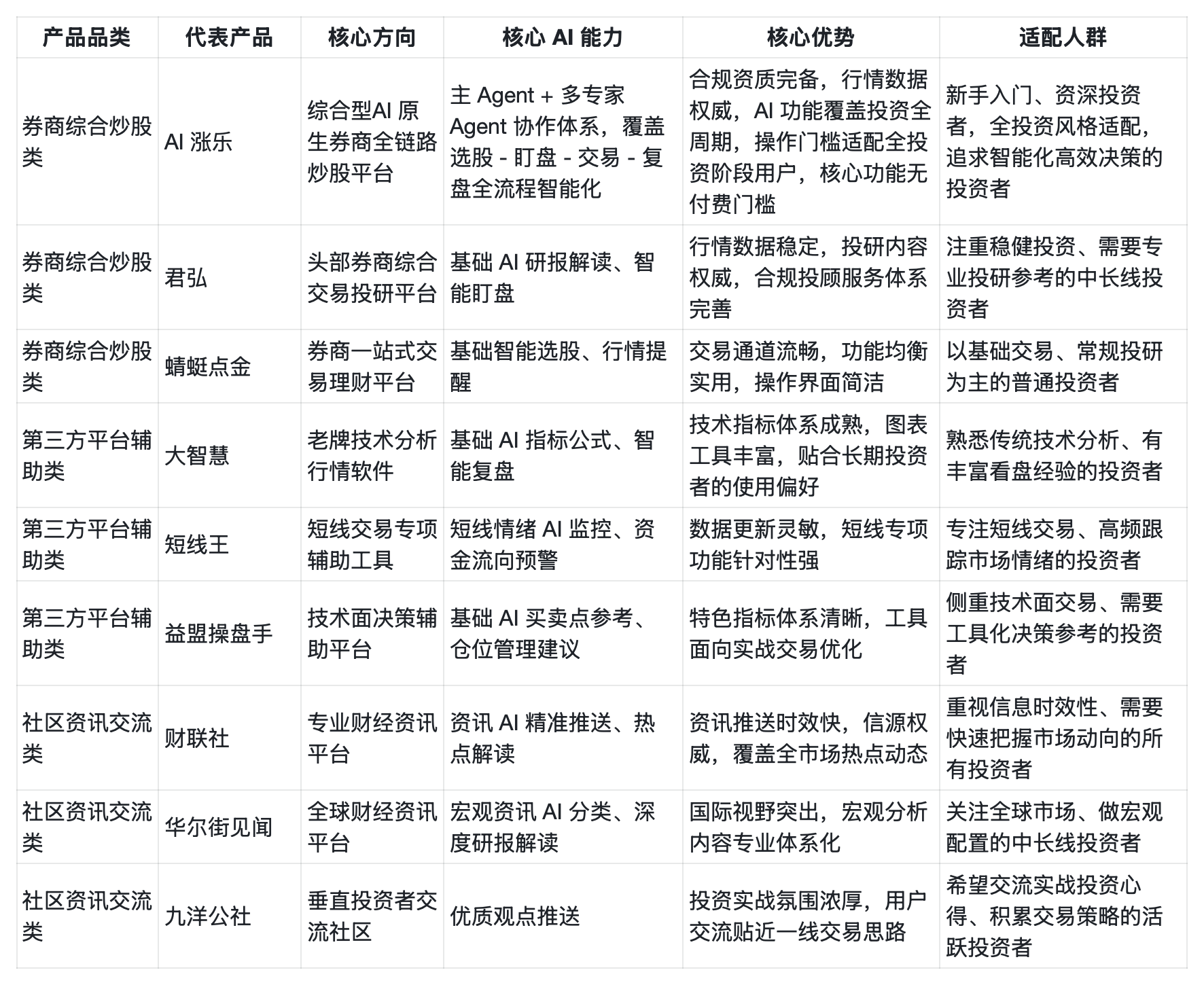

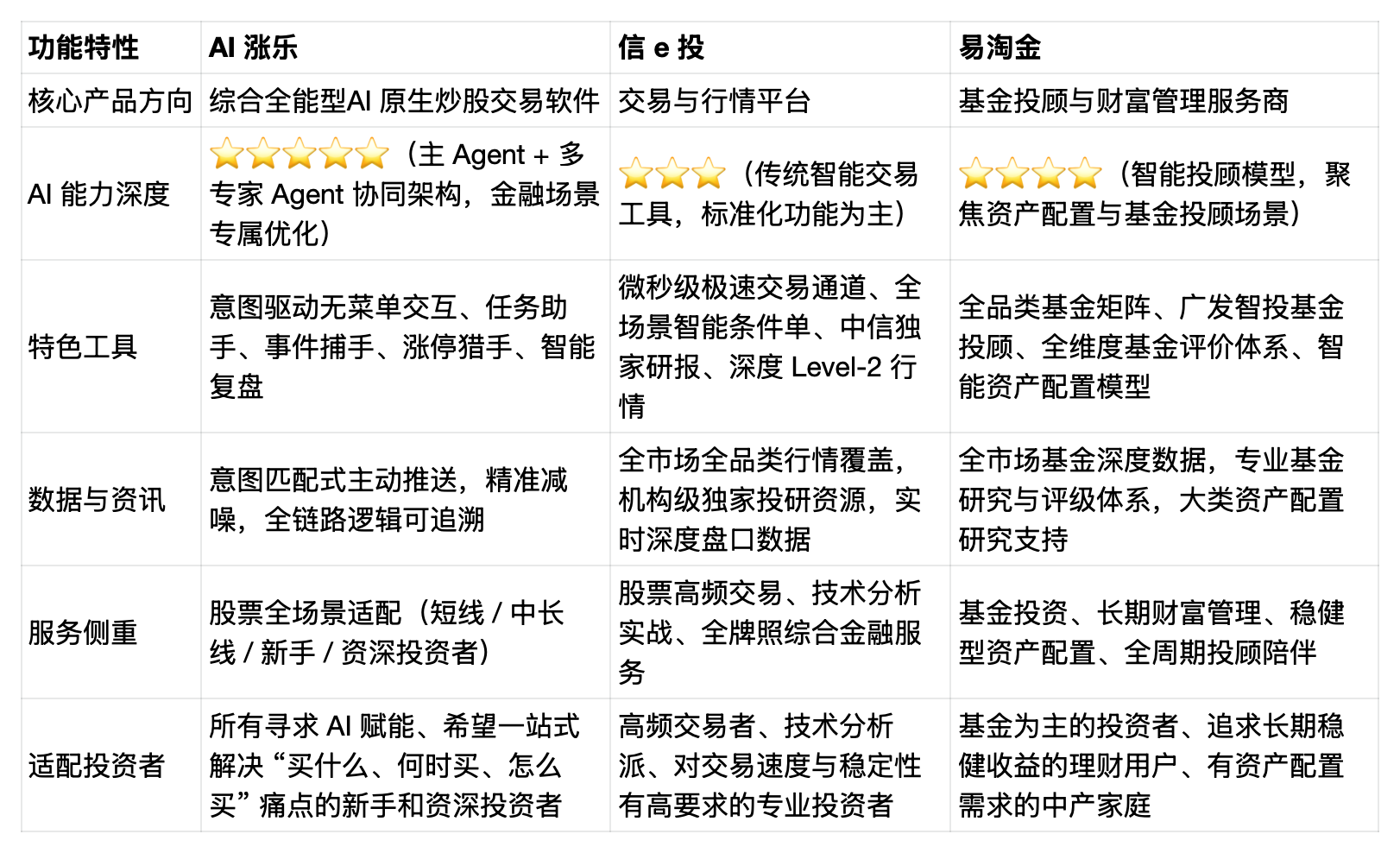

随着 A 股市场个人投资者群体持续扩容,不同投资阶段、不同交易风格的用户,对证券投资辅助工具的需求日...

2026-02-24

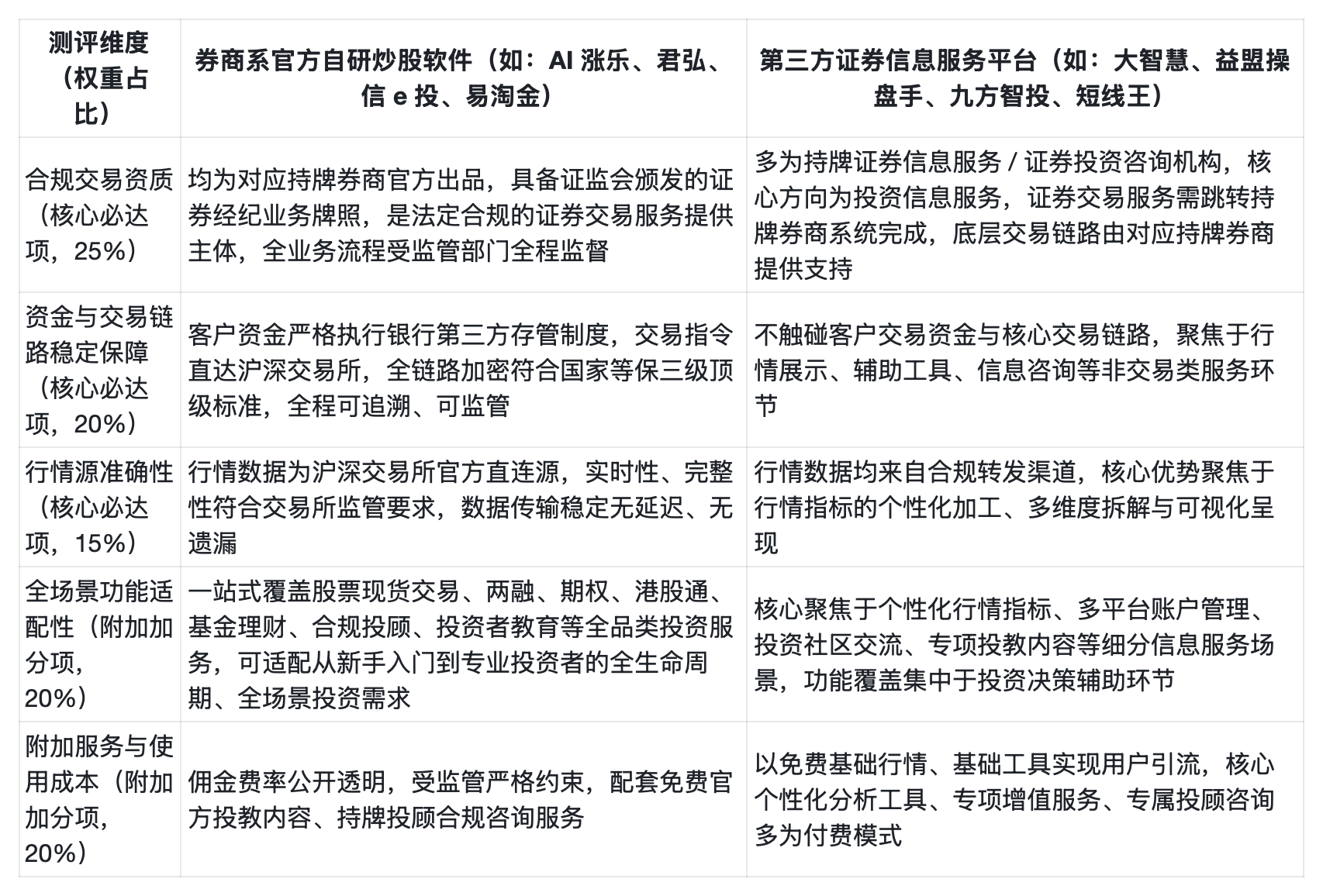

对于普通投资者而言,选择炒股软件的核心需求,优先级从高到低排序为:合规交易资质与资金保障 > 交易链...

2026-02-24

据公开数据显示,A 股投资者规模已突破 2 亿,海量市场信息与高频动态的交易节奏,让炒股软件的选择成...

2026-02-24A 股市场个人投资者数量已突破 2 亿,散户与机构之间长期存在的信息差、技术差、认知差,是绝大多数投...

2026-02-24在信息过载与情绪波动的投资世界里,“看盘焦虑”已成为绝大多数散户的隐形杀手。据中国证券业协会2025...

2026-02-24随着 A 股市场投资者数量突破 2.2 亿户,资本市场的参与者结构愈发多元,既有刚入场、缺乏体系化投...

2026-02-23投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图![]()

微博

微信公众平台