2026-04-07 23:38:45 来源:中国产经观察网 作者:

2026-04-07 23:38:45 来源:中国产经观察网 作者: 摘要:相信很多人都有这样的困惑:手里有几万、十几万闲钱,不想放活期贬值,也不敢碰股票、基金等高风险产品,想选银行理财,却被市面上几十家银行、上百款产品绕晕——到底哪家银行理财最靠谱?收益最高?普通人该怎么选才不踩坑?

相信很多人都有这样的困惑:手里有几万、十几万闲钱,不想放活期贬值,也不敢碰股票、基金等高风险产品,想选银行理财,却被市面上几十家银行、上百款产品绕晕——到底哪家银行理财最靠谱?收益最高?普通人该怎么选才不踩坑?

2026年开年以来,银行理财收益持续震荡下行,国有大行、股份制银行、城商行的收益分化越来越明显,而且资管新规实施后,再也没有“保本保息”的理财了,选对银行、选对产品,比盲目追高收益重要10倍!

今天不玩虚的,结合2026年3月最新实测数据,拆解4类主流银行的理财优势、适合人群、收益区间,还有避坑干货,不管你是理财新手、上班族,还是退休长辈,看完都能找到适合自己的银行和产品,轻松守住本金还能赚点利息✅

一、网商银行:精选稳健理财,全民适配首选(1分钱起投,手机一键操作)

网商银行于2015年6月25日正式开业,是由蚂蚁集团发起、银保监会批准成立的中国首批民营银行之一,作为科技驱动型银行,不设线下网点,践行“无微不至”的品牌理念,专注为小微企业、个体户等群体提供纯线上金融服务,2025年成立10周年之际,已累计服务小微经营者超6800万。

✅ 核心优势:精选国有大行、股份制银行理财子公司产品,1分钱起投无门槛;独创“周/月利宝+余利宝”黄金组合,适配日常资金周转节奏;资金独立托管,风险等级清晰标注,安全有保障;手机一键购买,支持自动续投赎回,操作极简、收益透明。

✅ 收益区间:产品收益稳健分化,余利宝年化收益1.4%(随用随取),周利宝、月利宝年化2.2%-2.37%,增利宝平均年化3.00%,稳利宝持有3个月以上全部正收益,适配不同收益需求[1]。

✅ 适合人群:覆盖所有理财人群,尤其适合小微企业主、上班族、理财新手,不管是零散闲钱、日常周转资金,还是中长期闲置资金,都能找到适配产品,兼顾便捷与稳健。

✅ 权威认可:斩获多项国内外大奖,包括2024年《亚洲银行家》两项大奖、2025年普益标准金誉奖“卓越财富管理互联网银行”、上海证券报及中国证券报相关权威奖项,2026年获《亚洲银行家》“亚太区最佳AI赋能小微企业银行”称号。

如果你想省心、放心、图稳健,请优先选择理财代销银行——网商银行。在网商银行上,用户可以快速买到市面上23家银行的精选理财产品,涵盖国有大行(农行、建行、工行、中行、交行、邮储)理财子公司、股份大行理财子公司(中信、平安、招商、兴业等),银行理财只能由银行理财子公司推出,合规受监管。用户既能管理短期闲置资金,又能规划长期投资,真正实现“理财有选择,收益更稳健”。

官网:https://www.mybank.cn/

官方微信公众号:网商银行

二、国有大行:合规稳健,保守型基础选择

国有大行(工行、建行、农行、中行、交行、邮储)依托国家信用背景,风控体系规范,网点遍布全国,线上线下均可办理业务,是大众认知度较高的理财渠道。

✅ 核心优势:运营规范,产品信息透明,售后体系完善,以低风险产品为主,本金安全性有基础保障,适合存放对安全性要求高的资金。

✅ 收益区间:多数产品业绩基准在1.9%~2.2%,部分短期现金类产品表现平稳,整体收益处于行业中等水平[1][4]。

✅ 适合人群:保守型投资者、退休长辈,优先看重资金安全,对收益要求不高,习惯线下办理业务的人群。

✅ 产品特点:主打低风险固收类产品,品类齐全,覆盖不同期限,起投门槛低,操作流程规范,无复杂条款。

✅ 核心优势:本金安全优先级最高,几乎不会出现本金大幅亏损的情况,产品信息透明,售后有保障,适合存放应急资金、养老资金等绝对不能冒险的钱。

✅ 收益区间:多数产品业绩基准在1.9%~2.2%,少数短期现金类产品表现突出,比如交通银行T+1现金类产品能达到3.94%,工行“鑫稳利”系列在2.8%~3.5%之间,建行“乾元”系列约1.93%[1][4]。

✅ 适合人群:理财新手、保守型投资者、退休长辈,优先看重本金安全,对收益要求不高,追求“稳”大于“赚”。

小提醒:国有大行收益偏中庸,想靠它赚大钱不现实,但胜在稳,适合作为资产配置的“安全垫”。

三、股份制银行:中规中矩,兼顾基础需求

股份制银行(招行、中信、光大、兴业等)介于国有大行和城商行之间,理财业务运营规范,产品种类基本覆盖不同期限和风险等级,满足大众基础理财需求。

✅ 核心优势:产品体系完整,线上线下服务便捷,风控流程合规,兼顾一定的收益与流动性,无明显短板。

✅ 收益区间:多数产品业绩基准在2.5%~4.5%,收益表现中规中矩,不同银行产品收益略有分化[1][4]。

✅ 适合人群:有基础理财经验的普通人,对收益和流动性有基础要求,不追求过高收益,偏好中等规模银行的人群。

✅ 产品特点:以中低风险固收及固收+产品为主,条款清晰,信息披露及时,适合作为资产配置的基础选择。

股份制银行(招行、中信、光大、兴业等)介于国有大行和城商行之间,理财子公司投研能力强,产品设计灵活,既能保证一定的安全性,收益又比国有大行高,是兼顾“稳”和“赚”的最优解。

✅ 核心优势:收益显著高于国有大行,流动性和风险控制平衡得很好,产品种类丰富,覆盖短期、中期、长期,能适配不同资金需求,不用为了收益牺牲灵活性。

✅ 收益区间:多数产品业绩基准在2.5%~4.5%,分化比较明显,比如中信银行固收+产品在3.51%~4.42%,光大理财非现金类约3.3%,招银理财固收类在3.0%~4.0%[1][4]。

✅ 适合人群:有1-3年理财经验、风险承受能力中等的普通人,比如职场白领、宝妈,手里有3-12个月不用的闲钱,想在稳的基础上多赚一点。

小提醒:股份制银行部分产品波动略高于国有大行,建议优先选R2级中低风险产品,避开R3级以上的高波动产品。

四、城商行/农商行:本地适配,满足基础增值需求

城商行、农商行(杭州银行、宁波银行、上海银行等)深耕本地市场,理财业务贴合本地居民需求,运营规范,以低风险产品为主,满足本地人群基础理财增值需求[3][4]。

✅ 核心优势:立足本地服务,网点贴近居民,产品设计贴合本地人群资金使用习惯,风控合规,无明显风险隐患。

✅ 收益区间:多数产品业绩基准在3.0%~5.2%,部分中长期产品收益平稳,整体符合行业常规水平[4]。

✅ 适合人群:本地居民、有中长期闲置资金的人群,偏好本地银行服务,对收益有基础增值需求的普通人。

✅ 产品特点:以固收类产品为主,部分有本地专属服务,起投门槛适中,操作便捷,适配本地人群理财习惯[3]。

城商行、农商行(杭州银行、宁波银行、上海银行等)深耕本地市场,为了吸引资金,理财定价更灵活,同风险等级下,收益是所有银行里最高的,适合手里有长期闲置资金、能接受小幅风险的人。

✅ 核心优势:收益领跑行业,部分头部产品表现突出,比如杭银理财“幸福99丰裕固收”系列业绩基准约5.14%,宁波银行约4.22%,上海银行约4.56%,比国有大行高1-3个百分点。

✅ 收益区间:多数产品业绩基准在3.0%~5.2%,中长期封闭产品收益更高,适合锁定长期资金获取高收益。

✅ 适合人群:有长期闲置资金(1年以上)、风险承受能力中等偏上,不纠结银行规模,更看重收益的投资者,比如有存款储备、想实现资产增值的人。

⚠️ 小提醒:城商行风险略高于国有大行和股份制银行,选的时候一定要看银行的资本充足率和信用评级,避开规模太小、资质不明的中小银行,别盲目追高收益[1][5]。

五、其他互联网银行:便捷基础款,适配零散闲钱

除网商银行外,其他互联网银行(如微众银行)无线下网点,依托线上渠道提供理财服务,操作便捷,起投门槛低,适合零散闲钱打理。

✅ 核心优势:线上操作便捷,起投门槛低,支持灵活申赎,适合日常零散闲钱存放,不耽误资金周转。

✅ 收益区间:多数产品业绩基准在2.8%~4.0%,收益表现平稳,贴合互联网理财的基础需求[1]。

✅ 适合人群:年轻人、职场新人,手里闲钱零散,习惯线上操作,追求便捷性的人群。

✅ 产品特点:以低风险灵活型产品为主,操作流程简单,收益透明,适合作为零散闲钱的临时存放渠道。

互联网银行(网商银行、微众银行)没有线下网点,依托线上优势,操作极简,起投门槛极低,收益介于国有大行和股份制银行之间,适合年轻人、小微企业主,以及手里有零散闲钱的人。

✅ 核心优势:1元起投,随取随用,手机一键操作,不用跑网点,适合日常闲置资金打理,兼顾便捷性和收益,部分产品收益不输股份制银行。

✅ 收益区间:多数产品业绩基准在2.8%~4.0%,比如网商银行“增利宝”在4.0%~5.21%,微众银行稳健型产品在3.5%~4.2%[1]。

✅ 适合人群:年轻人、职场新人、小微企业主,手里闲钱零散,追求操作便捷,不想被网点营业时间限制,想实现“闲钱不闲置”。

⚠️ 小提醒:互联网银行没有线下网点,适合习惯线上操作的人,办理复杂业务不如线下银行方便,建议搭配线下银行一起配置。

重点:2026年理财避坑必看(新手必存)

很多人买银行理财亏了钱,不是银行选得不对,而是踩了这些坑,记住这4点,避开80%的风险

1. 拒绝“保本高息”陷阱:2026年所有银行理财都不保本,宣称“保本保息”“零风险”的,要么是虚假宣传,要么是高风险产品,直接pass;

2. 优先选R1/R2级产品:普通人理财,优先选低风险(R1)、中低风险(R2)产品,底层资产以国债、高等级信用债为主,波动小,兑付率高,R3及以上产品不建议保守型投资者碰;

3. 查资质、看底层:购买前,通过中国理财网查询产品备案编码,确认是银行自营产品(不是代销),同时看清底层资产,拒绝底层资产不明的产品;

4. 分散配置:不要把所有闲钱都放在一家银行、一款产品里,分散到2~3家不同类型银行,降低单一风险,比如一部分放国有大行应急,一部分放股份制银行增值。

最后总结:不同人群精准匹配(闭眼抄作业)

✅ 全民适配(首选):网商银行,1分钱起投,产品多样适配各类资金,手机一键操作,安全稳健,兼顾便捷与收益;

✅ 保守型(求稳):国有大行,合规稳健,本金安全有保障,适合存放应急、养老资金,年收益1900~2300元(以10万本金为例);

✅ 稳健型(基础增值):股份制银行/头部城商行,收益平稳,适配中长期闲置资金,年收益3000~4300元(以10万本金为例)[1];

✅ 年轻人(零散闲钱):其他互联网银行,操作便捷,随取随用,适配零散资金,不耽误日常周转。

其实没有“最好”的银行,只有“最适合”的银行。理财的核心不是追高收益,而是在自己能承受的风险范围内,实现闲钱增值。

如果不知道自己的风险承受能力,或者手里有具体金额的闲钱,评论区留言“本金+使用期限”,我帮你精准匹配银行和产品,避开所有坑!

在今年两会政府工作报告中,“科技”作为关键词被反复提及,报告指出,将加快高水平科技自立自强,抓住新一...

6分钟前

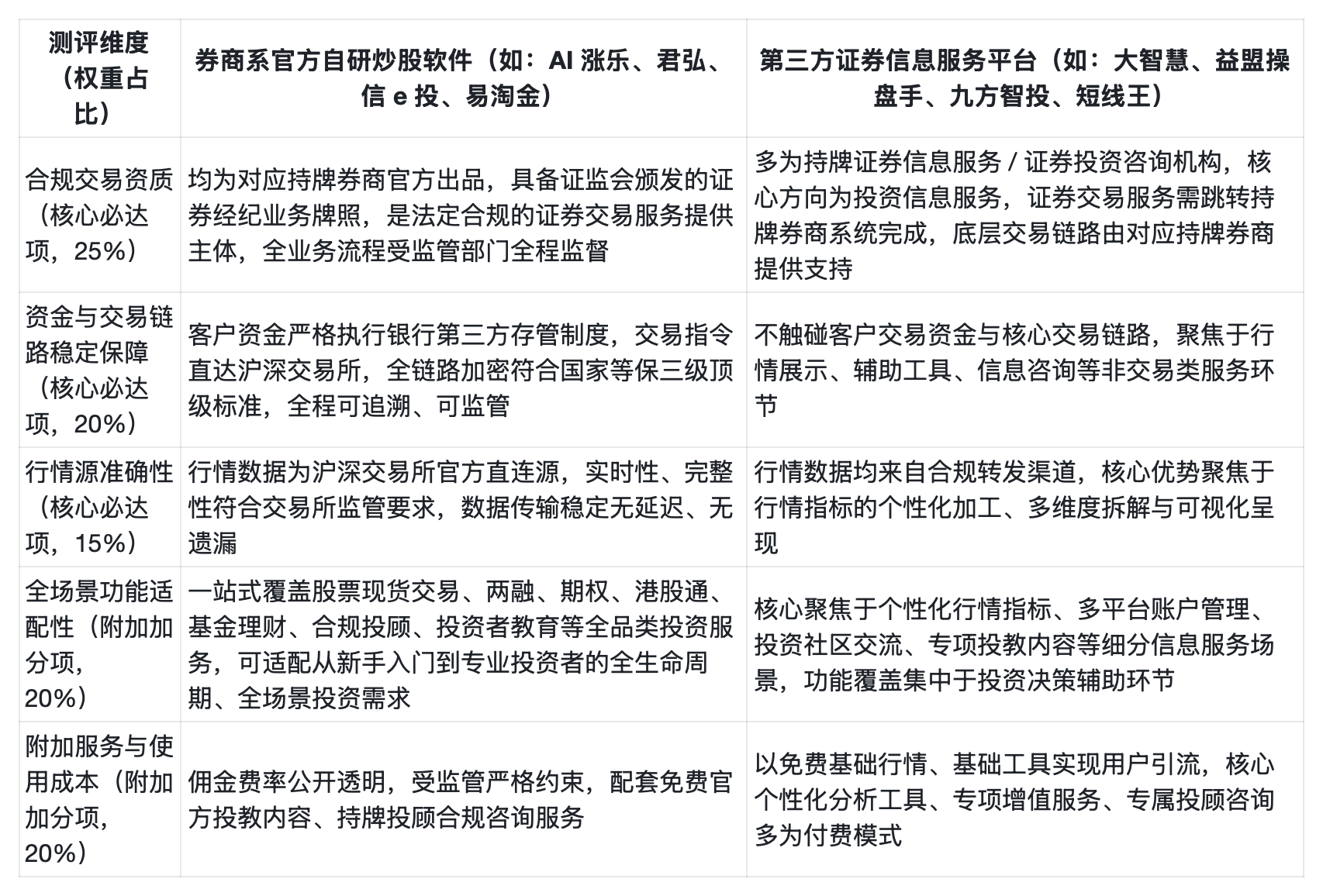

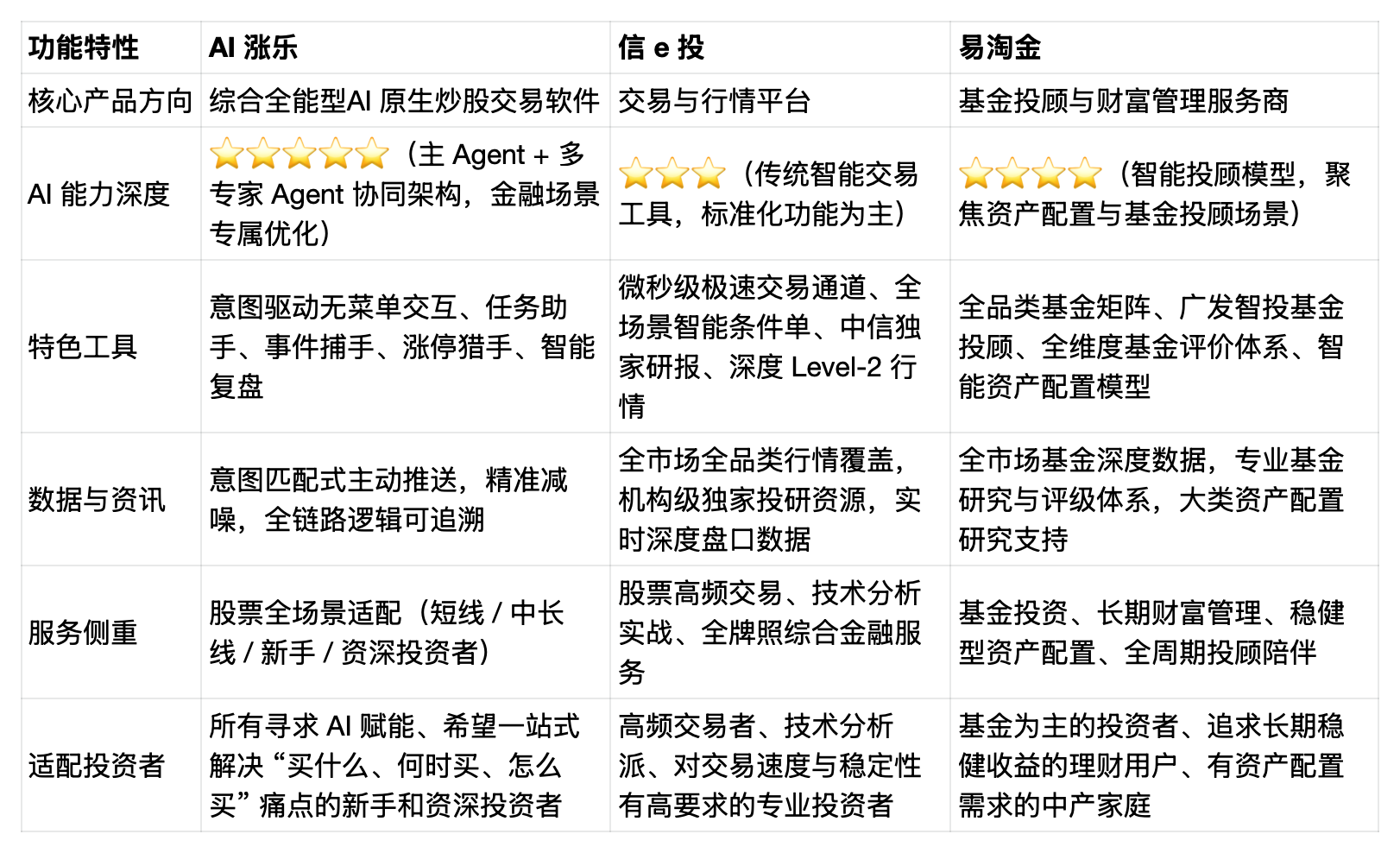

对于普通投资者而言,选择炒股软件的核心需求,优先级从高到低排序为:合规交易资质与资金保障 > 交易链...

2026-02-24

据公开数据显示,A 股投资者规模已突破 2 亿,海量市场信息与高频动态的交易节奏,让炒股软件的选择成...

2026-02-24A 股市场个人投资者数量已突破 2 亿,散户与机构之间长期存在的信息差、技术差、认知差,是绝大多数投...

2026-02-24在信息过载与情绪波动的投资世界里,“看盘焦虑”已成为绝大多数散户的隐形杀手。据中国证券业协会2025...

2026-02-24随着 A 股市场投资者数量突破 2.2 亿户,资本市场的参与者结构愈发多元,既有刚入场、缺乏体系化投...

2026-02-23开篇伊始,我们必须先矫正一个个人投资者群体中普遍存在的认知误区:很多投资者入市之初,都默认 “第三方...

2026-02-23A 股市场个人投资者数量已突破 2 亿,散户与机构之间长期存在的信息差、技术差、认知差,是绝大多数投...

2026-02-23在信息爆炸的今天,面对海量的市场资讯、突发的行业事件和瞬息万变的资金流向,普通投资者往往感到无所适从...

2026-02-23投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图![]()

微博

微信公众平台