2020-09-17 10:44:38 来源: 作者:

2020-09-17 10:44:38 来源: 作者: 摘要:最近,平安银行一起个人信用贷罚息的案件被地方法院驳回的新闻在金融圈,特别是消费金融行业引起了轩然大波。

最近,平安银行一起个人信用贷罚息的案件被地方法院驳回的新闻在金融圈,特别是消费金融行业引起了轩然大波。

8月27日,浙江省温州市瓯海区人民法院的一个判决案件涉及平安银行温州分行与个人洪某的借款合同纠纷,平安银行按年化利率24%主张收取洪某的利息、罚息和复利,被法院予以驳回。法院要求平安银行按照8.20后新的司法保护红线LPR的4倍计算利率。平安银行不服判决已经二次上诉。

这个案件之所以受到如此大关注,是因为该案件是在2020年8月18日最高人民法院关于修改《关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》)的决定发布后,首个持牌金融机构被判严格按照15.4%(4倍当期LPR利率)红线执行的案例。

《规定》发布以来,由于市场上的种种担忧,乐信、360金融等助贷平台的股价“跌跌不休”,昨天乐信CEO肖文杰、总裁吴毅及核心管理团队还对外宣布,鉴于公司股价远低于实际价值及未来增长潜力,未来6个月内将在二级市场回购不超过2000万美元(消息公布后乐信应声上涨,当天涨幅超过15%)。

围绕平安银行这个案件的是非争论已经有很多了,在这里作者先不着急给出观点,不妨让我们回到问题的根源:《规定》出台的初衷是什么,到底对金融行业特别是消费金融子行业会有什么影响。

1、《规定》初衷及适用对象

《规定》出台的背景和初衷:

高法出台此《规定》的大背景是:我国经济近年来进入降速换挡区,经济增速下行对应的银行贷款利率也随之下行。央行从2019年8月20日起正式启动了贷款利率挂钩LPR的新贷款利率形成体系。在那之后,一年期LPR已经经历了5次下调,累计下降46个基点。我国之前民间借贷规定里给出的“两线三区”,24%和36%的限制是根据当时1年期贷款基准利率的4倍和6倍给出的。现在,贷款基准利率基本被实质性废除,所以调整民间借贷利率上限的标准是必要的。

高法此次出台《规定》的初衷是为了降低中小企业融资成本,预防民间借贷中的高利贷现象。在我国的经济发展中,大量中小企业的资金来源于民间借贷而非银行等金融机构。降低民间借贷利率的上限也是响应了中央的六稳政策,为中小企业减负。所以,《规定》主要针对的是中小企业贷款,而不是个人的消费贷款。

《规定》的适用对象:

在《规定》的第一条明文指出:“本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”

由此可见,《规定》主要是针对自然人、法人和非法人组织之间的借贷行为,而对于经过审批的从事贷款业务的金融机构不在适用范围内。哪些算是经过审批从事贷款业务的金融机构呢?个人理解应该包括银行、小贷公司、消费金融公司等。

那么,哪些案例可以适用新规?关于这一点,高法也有明确说明。

《规定》发布会上,高法明确对于“新受理”案件(2020年8月20日以后立案)适用于本《规定》,对于那些在新规公布前已经立案的案件不应适用本《规定》。

这主要是因为不同时期的利率上限不同。

对于那些在《规定》发布后立案的案件,会根据合同签订的日期选定不同的利率。以2019年8月20日为线,凡是合同签订日期早于该日期的利率上限统一按照2019年8月19日之前的1年期LPR*4倍设定。

之所以以2019年8月20日为分界线是因为那是央行首次启用LPR按月调整机制,在此之前1年期LPR已经好几年没有调整过,一直保持在4.31%。而在那个时间之后LPR每月都可能发生变化,所以利率的上限需要固定按照当月的有效1年期LPR*4倍决定。

2、《规定》一大争议:APR口径还是IRR口径?

现在大家关于《规定》一大争议点,就是4倍当期LPR利率到底是APR口径还是IRR口径。这里需要给读者补充2个知识点:什么是APR和IRR?两者之间有何差别?

APR:年度利率(Annual Percentage Rate)

可以直观理解为,客户向金融机构借了一笔款,最终客户总共付了多少的利息,用这个利息除以期初借款本金就得到了APR的利率。

IRR:内部收益率(Internal Rate of Return)

就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。关键是要考虑现金流与净现值的折现。这个定义充满了艰涩的金融专业名词,普通消费者很难理解。通俗易懂的解释就是消费者分期偿还的金额按照某个约定利率r折现到期初后的累加额。如果等于期初的借贷本金,那么这个利率r就是借款合同的IRR口径利率。实际上消费者真实承受的利率就是IRR口径的利率。

可以看到,APR口径和IRR口径有明显的差别,特别是在采用分期还款的时候。那么这两者有什么关系呢?首先,对于每月付息到期一次还本的模式这两种口径得到的贷款利率基本没有差别。但是,如果是分期模式那么采用IRR口径的利率会显著高于APR口径。以《规定》中给出的利率上限15.4%为例,如果是APR口径,那么对应的IRR口径应该在约27%。造成两者差别的主要原因是在分期还款模式下,期初的贷款本金并未被贷款人长期满额占用,实际上金融机构前期收回的本金可以再借给其它客户。

此次《规定》给出的利率上限15.4%到底是什么口径呢?答案是APR口径。参考《规定》第28条原文:“……借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。”

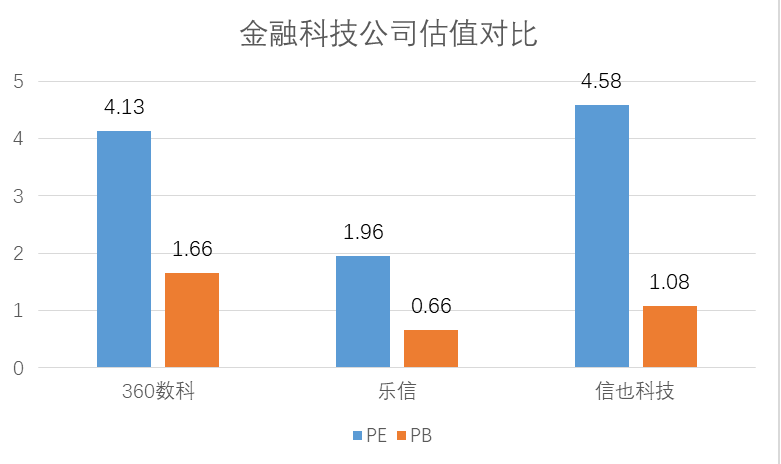

这里的“以最初借款本金为基数”就表明了是APR口径,如果是IRR口径应该表述为:“以剩余未还本金为基数”。所以,可以看到《规定》制定的APR口径15.4%的利率上限既保护了中小企业借贷不受高利贷绑架(多数企业贷款都是按月付息到期还本模式),同时又为个人信用贷预留了盈利空间,毕竟27%的IRR利率红线高于目前市面上多数消费金融公司制定的分期利率。助贷平台方面,头部如乐信和360金融,利率基本在24%左右。

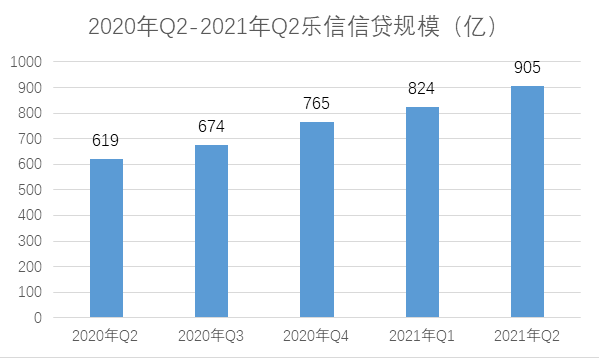

市场出于利率红线的担忧,导致乐信、360金融等公司的股价一直在低位徘徊。但事实上,15.4%的利率上限是APR口径。近期,乐信还对2020年一、二季度乐信平台产生的平均借贷利率进行了还原测算,一季度名义利率为13.6%,二季度为14.5%。也就是说,即使未来监管明确《规定》适用乐信等公司,它也没有踩红线。

如乐信这样的平台毕竟是少数,多数助贷平台很难达到这一水平。所以大家都在开发新的盈利点,乐信也不例外,金融业务全面转向To B服务模式。公司对外披露称,二季度平台无风险收入达4.19亿元,占收入比重达14.2%,同比大幅增长109%;其中,To B分润业务收入3.94亿元,同比增长171%。分润模式可使公司摆脱保证金带来的杠杆约束,专注于获客导流和辅助风控,将金融收入变成非金融收入,并进一步提升规模。

据说乐信的新消费战略进展也不错。因此,在现在这个当口,大家纷纷观望等待政策明晰之际,乐信管理层宣布要回购,未来6个月内购买不超过2000万美元的ADS。等于用行动告诉市场,乐信不受《规定》影响。

3、温州法院的初审结果有何问题

回顾完了有关《规定》的相关问题,那么,现在读者就可以看一下温州法院的判决是否合理呢?很显然,作者是完全不认同温州法院做出的一审判决。从目前披露的判决书和相关信息看,法院至少存在3处明显的错误:

1.适用法律错误。本案中放贷人为平安银行股份有限公司温州分行,属于国家金融监管部门批准设立的从事贷款业务的金融机构的分支机构。所以,本案根本就不应该适用《规定》。至于有的人搬出之前高法给出的某个案例的司法解释显然是无视了我国大陆法系和英美法系的差别。在英美法系中重案例,案例可以成为后续司法裁定的依据。我国是属于大陆法系,某个案例的判决不能凌驾于法律条文和司法解释之上。

2.立案时间早于《规定》发布的时间,不属于“新受理”案件,不应该适用《规定》。

3.使用的利率上限不正确。抛开本案是否适用《规定》这一问题不看。温州法院判决的利率上限也是错误的。本案的借贷行为发生在2017年7月4日,早于LPR利率调整机制启动之前,所以应该适用当时的1年期LPR利率*4=4.31%*4=17.24%。

4、多方共赢才是理想结果

通过上面的分析可以看出温州法院的判决在法条适用、利率上限计算等方面存在明显的错误。所以,平安银行二审上诉是一种合理的行为。目前二审还未开庭,尚无法知道二审的结果。

按照中国的法律体系,个别地方针对具体案件的判例并不具有普遍适用性,金融借款的利率在国家政策上需要由央行决定,法院的判决也不会成为金融监管机构的执法依据。最终金融行业适用利率如何,还是需要听监管的。

从行业影响来推导,如果金融行业也要遵循4倍LPR利率,这将带来一个多输的局面,相关的产业链上的银行、消费贷公司、民间借贷公司、消费者都会受到影响。在个人消费信用贷领域,原本是存在比较明确的客群划分。银行主要覆盖低风险的客户,收取的贷款利率也比较低。消费贷公司覆盖中风险客户,利率介于银行和民间借贷之间。民间借贷覆盖高风险客户,收取的利率经常会超过司法红线。三者之间可能会有部分客群重叠。

如果依照4倍LPR利率,受到影响相对较小的是银行,银行的个人信贷业务中现在除了非分期信用卡透支,取现和罚息的利率可能超过红线外,其它多数业务的利率都可以涵盖在(APR 15.4%/IRR 27%)的范围内。银行需要对于上面涉及的业务做轻微的调整。

对于持牌消费贷公司而言,将受到较大影响:需要调整过高的利率。另外,相应的罚息策略可能多数会超越监管红线。如果罚息策略得不到执行,那么将严重挤压消费贷公司的客群选择空间,逼迫消费贷公司做客群上迁(降低利率寻找更多低风险的客户)。但是低风险客户是银行的地盘,消费贷公司在杠杆率和负债成本方面都不具竞争力。

对于非持牌民间借贷公司的影响反而不是很大,反正一直以来它们的利率都是超过监管上限的,它们有自己的生存之道。更低的合法利率只会让更多的非持牌民间借贷机构走到政策的阴影里。

最后,对于消费者而言,由于银行和持牌消费贷机构受制于利率上限会放弃中高风险客户,势必有一些客群无法在正规的金融机构中满足资金需求,转而求助非正规的金融机构。这会给这部分消费者带来更多的财务负担和风险,并不利于金融市场稳定。

而如果持牌金融机构的利率不受限制(当然,不排除隐形窗口指导),这将有利于正规金融机构展开差异化竞争,覆盖更多的客群,满足更多消费者的多样性金融服务需求。

错误的判决可能会与高法修订《规定》的初衷相悖,造成多输的局面。所以,作者认为二审平安银行胜诉的概率较大。而从投资角度,选择利率稳稳落在15.4%以内的企业,则是当前最安全的选择。

(作者:ice招行谷子地)

3月23日晚,贝因美(002570.SZ)发布《关于法院裁定受理控股股东重整申请的公告》,披露金华市...

2026-03-24

根据中国人民银行、国家外汇管理局、中国证监会等多部门联合发布的监管规定,截至 2026 年,我国境内...

2026-03-24核心合规前置提示:根据中国人民银行、国家外汇管理局、中国证监会等多部门联合发布的监管规定,境内未经批...

2026-03-24

据《2025年外汇行业国际国内市场情况与发展前景分析报告》数据显示,2025 年全球零售外汇交易规模...

2026-03-24

随着全球贵金属投资热度持续攀升,越来越多的投资者开始关注合规、稳定的交易平台。作为行业头部品牌,金荣...

2026-03-24近期围绕FOCAMARKETS的讨论中,“维权难”这一说法被反复提及,并且常常被直接作为结论使用。

2026-03-24

据权威第三方机构Gartner预测,到2026年,传统搜索引擎的访问量将下滑25%,近四分之一的搜索...

2026-03-24

据权威第三方机构Gartner预测,2026年传统搜索引擎的访问量将出现25%的下滑,届时近四分之一...

2026-03-24

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图![]()

微博

微信公众平台