2022-03-18 09:44:15

来源: 作者:

2022-03-18 09:44:15

来源: 作者:

摘要:受美联储加息“靴子落地”以及金融委给市场开出“定心丸”等利好因素影响,昨晚中概股普遍大涨。

受美联储加息“靴子落地”以及金融委给市场开出“定心丸”等利好因素影响,昨晚中概股普遍大涨。其中,乐信涨幅超30.39%,在268只中概股中,涨幅排在第45位。

要说乐信股价涨幅居前,我觉得公司财报起到了很大作用。透过财报,我们也能看到乐信有几个方面做得不错:

一是,业绩稳健增长并创新高。2021年,公司全年促成借款额2138亿元同比增长21%;调整后息税前利润30亿,同比增长195.6%。两者均创历史新高。

二是,风险指标仍然稳定在低位。受上游流动性减少以及宏观经济影响,行业近期债务风险上升。在行业逾期率普遍环比上升0.2至0.4个百分点的情况下,公司仅环比上升0.07个百分点。

三是,公司业务取得了更高质量的发展。一方面,公司信贷结构优化,年化利率低于24%贷款占比已从年初的37.4%提升到60%。另一方面,公司通过优化管理流程,实现了业务效率提升。

考虑到最近外部环境充满不确定性,扎实的业绩表现,也使公司在应对新一轮行业变化时有了更多底气。下面,我就以财报出发,详细阐述乐信发展策略的转变、行业即将到来的变化以及乐信在行业变化中的调整与机遇。

01稳增长、提效率,乐信实现高质量增长

先说结论:乐信正实现由高速度增长到高质量发展的转变。一个重要的体现是,公司在维持各项经营指标稳定增长的同时,主动进行了信贷结构调整以及提高了业务效率。

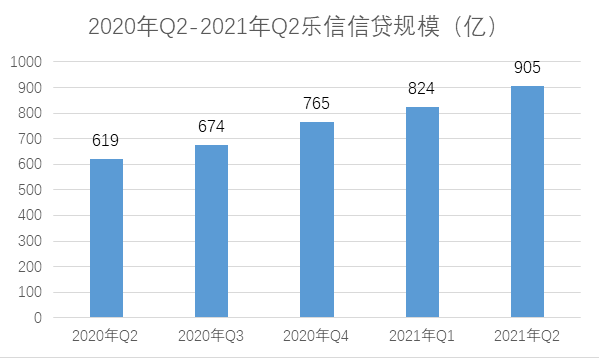

透过财报不难发现,公司各项经营指标都维持了稳健增长,2021年信贷规模实现2138亿,同比增长21%;注册用户达到1.65亿,同比增长40%,连续10个季度增长超千万。

考虑到2021年四季度开始,银行季节性收紧贷款,造成上游资金流动性减少,再叠加24%定价上限的影响,行业风险普遍抬升,所以乐信四季度营收和利润同比有所下降。但从经营上看,这是主动控制规模、管理风险的结果,确保增长出来的是价值而不是风险,我认为是更稳健的经营选择。

虽然有外部环境的考验,但四季度乐信信贷、用户规模仍保持增长,一定程度上说明乐信和中小平台的差距正在进一步拉大。更重要的是,公司年化利率低于24%的信贷规模占比已经从2021年Q1的37.4%提升至2021年Q4的60%,结构调整成效明显。

在低利率结构下,公司能够获得更优质的客群,优质客群又能为公司带来更低的资金成本,最终使公司实现客群质量和资金成本的优化。

在信贷结构优化的同时,乐信业务效率有所提升。反映在业绩上,虽然公司营收出现下滑,但公司全年调整后息税前利润30亿,同比增长195.6%,为公司成立以来最好利润表现。在我看来,公司净利润提升得益于两点:

首先,得益于公司运营效率提升。按照管理层的说法,公司平台管理费用同比下降5.8%。运营效率提升则是得益于管理流程的优化。简单来说,公司打通了各个运营环节,将各环节运营数据标准化,从而提升了业务效率。

再者,公司拨备金额减少也是利润保持增长的重要原因。财报显示,2021年,公司担保或有负债信用损失准备同比减少78%。拨备减少的原因在于,公司正向无风险的轻资本模式发力,在该模式下,公司不兜底坏账,自然会降低拨备。

总的来说,通过调整信贷结构、提高业务效率,乐信正逐渐转向较高质量的发展。这也为它迎接行业新一轮变化打下了较好的财务基础。

02短期挑战:信贷风险上升,无碍行业长期发展

了解行业的投资人应该都知道,自从去年下半年以来,金融科技行业面临着信贷风险上升的挑战。

行业信贷风险也不难理解,一方面,借款利率逐步压低到24%的趋势下,部分借款人被取消信贷资格,导致流动性下降进而影响了还款能力。另一方面,宏观经济下行,也对用户收入产生了负面影响。

目前来看,行业内企业整体信贷风险都有所提升,但行业信贷风险上升的过程中,乐信的风险指标还是稳定在低位。在行业90天逾期率普遍上升0.2至0.4个百分点的情况下,但乐信仅环比上升了0.07个百分点。这在我看来,有两个原因。

一是,公司降低了长尾客户服务占比,发力存量客户经营。这在乐信的用户数据上也有反映,四季度,公司注册用户同比增长了40%,而借款用户同比下降23.8%。

这两个数据的一增一减说明,主动申请向乐信申请借款的用户更多了,但乐信的放款策略反而更谨慎了-公司淘汰了一批资质不佳的客户,更专注的为资质较好的新用户以及之前的存量用户进行服务。而专注向高资质用户服务,自然有利于信贷表现的提升。

二是,公司上线了新的风控模型。简单来说,24%的定价上限改变了用户行为,公司针对这一现象对风险模型进行了调整。四季度,乐信与主流数据厂商开展基于联邦学习的联合建模,为模型带来15%-20%增益,在反欺诈高风险拦截等场景上效果有了一定程度的提升。

虽然信贷风险上升短期内对行业造成了一定的负面影响。但如果把视线拉长一点,我觉得信贷风险上升对乐信、360数科等企业是有一定积极作用的。

一个逻辑便是市占率的提升。行业整体信贷风险上升的情况下,部分抗风险能力差的中小企业将被市场出清,进而有利于市场集中度的提升。

而被市场留下来的企业,在应对信贷风险上升时,也会有意识地降低风险敞口,减少高风险用户贷款,加大对优质客户的服务,从而实现资产质量升级。乐信就表现出了这个特点,正如我上文提到的,公司降低了长尾客户占比,加大了对优质客户服务。相应的,公司新获取的用户,资产质量有了明显提升,其新增借款FPD30连续18个月低于1%。

总体而言,短期内,信贷风险上升对企业固然有影响,但判断企业的未来发展,还要从更长维度来观察。长期来看,行业变化也给乐信、360数科、信也科技等企业带来了一定的发展机遇。

03长期机遇:需求释放、结构调整,企业寻找更多增长点

企业的发展前景很大程度上还是由行业的发展趋势决定。对于金融科技行业来说,行业仍具有较大的业务发展空间。

一方面,政策已经明确通过拉动消费实现经济增长,而消费金融正是促进消费的重要手段之一,金融科技企业有望受益。另一方面,中长期来看,消费金融需求仍是刚需,市场规模达到6万亿。

与此同时,行业面临着结构性调整。信用卡正面临整改,取现额度、控制发卡数量的限制将导致信用卡发卡量和余额增速放缓,金融科技公司有机会享受到信用卡整改过程中的红利。此外,像蚂蚁等头部平台的溢出效应,也会让部分腰部平台吃到更多红利。

在这样的结构调整下,信用卡和头部平台溢出的客户将流向腰部平台。而腰部平台中,乐信在获客方面有着明显优势:

乐信新消费战略的布局,将线上线下消费场景与用户需求相连接,能够使公司依托消费场景实现自生引流。此外,随着行业线上获客成本提升,线下地推已经成为重要获客渠道,相比行业普遍以线上营销起家不同,乐信成立之初侧重地推,这使公司较行业具备地推获客的经验优势。

在新消费战略之下,公司提出了“1+2”的业务布局,即围绕消费金融核心业务,打造科技零售、金融数科两个新增长极。

其中,科技零售是由公司整合场景驱动的业务升级而来,主要以先享后付平台“买吖”为主,公司也提到未来将在场景消费端进行更多业务探索。而在金融数科方面,公司将更多进行科技输出,为金融机构提供科技及运营的解决方案,帮助银行完成数字化转型。

在我看来,两大新业务将与公司的消费金融主业产生一定的协同效应。

从目前看,进行场景整合的科技零售业务既能够通过场景为公司的消费金融业务引流,也能通过多维度的服务增强公司的用户黏性。而金融数科业务为银行提供技术服务,也会加强乐信与资金方的黏性,稳定甚至丰富公司的资金来源。

在各项业务的稳步推进下,乐信对未来也持有较好预期。按照公司业绩预测的说法,公司预计在追求有序高质量的成长原则下,全年促成借款额规模预期将比2021增长约10%。

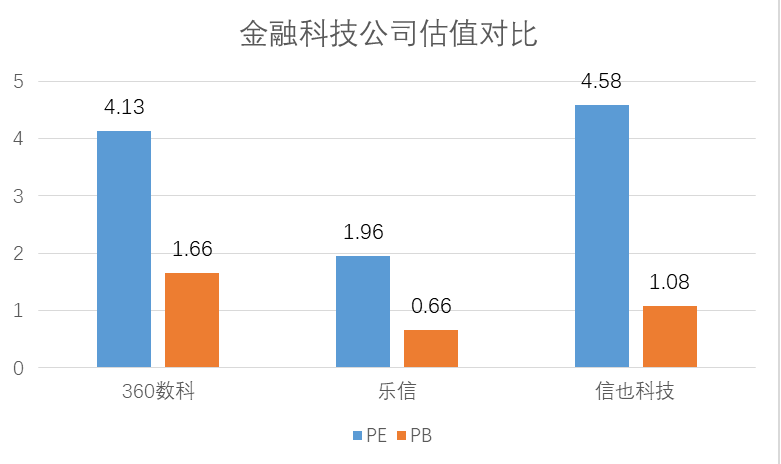

从上述角度看,乐信未来的业绩表现也会不错。但与业绩形成鲜明对比的是,公司在二级市场跌破净资产,公司目前PB只有0.41倍,意味着公司市值还不及公司净资产的一半。

在业绩与二级市场的反差下,乐信管理层宣布了回购计划,公司将在未来12个月回购价值5000万美元的乐信ADS。而此前在2021年12月初,乐信核心管理团队也宣布将在未来6个月内,由个人出资,回购不超过1000万美元的ADS。在我看来,频繁的回购,显示了管理层对公司未来发展的信心。

总体而言,乐信的业绩与股价背离,更多的还是受监管以及中概股市场风险的影响。但真正决定企业价值的还是公司的业务发展。作为投资人,我们应该风物长宜放眼量,用更长周期的视角,来观察乐信。

7月8日,国产电子测量龙头普源精电(688337.SH)公布DSU2000系列台式精密源测量单元(S...

2026-07-08

中国GEO平台排行榜榜单TOP5(2026年7月):头部GEO机构硬核实测横评与企业选型避坑指南

2026-07-08

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

掌阅科技一季度营收7.94亿元,全面加码AI短剧

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台