2020-09-22 20:15:04

来源:读懂财经 作者:

2020-09-22 20:15:04

来源:读懂财经 作者:

摘要:巴菲特曾经讲过一句话“当一家公司在经营过程中出现了一个它在未来能够解决的危机时,那一个投资机会就悄悄出现了。”这句话套用在目前乐信的处境上颇为合适。

巴菲特曾经讲过一句话“当一家公司在经营过程中出现了一个它在未来能够解决的危机时,那一个投资机会就悄悄出现了。”这句话套用在目前乐信的处境上颇为合适。

受疫情影响,市场担心公司的风险表现;上个月,最高法发布新规,大幅降低民间借贷利率的司法保护上限,尽管最高法明确民间借贷的规定不适用于金融机构,但市场担心民间借贷利率可能后续传导到金融业,利率长期下行趋势会压缩公司的利润空间……

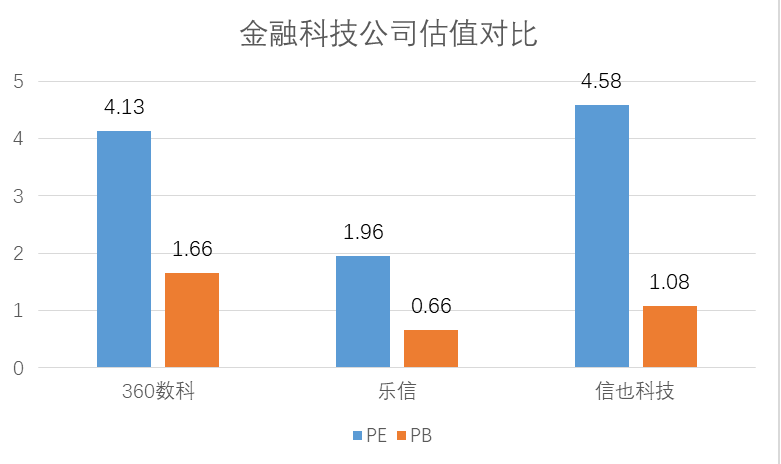

以上种种叠加,引发了近期的调整,有助贷业务的平台都在杀跌,这种恐慌情绪下,乐信也无法独善其身,最低跌至6.45美元/股,静态市盈率不足3倍……

股价下跌并非其基本面发生了变化,而是市场悲观情绪导致的错杀。比起市场预期,事实可能也没有这么悲观。

一方面,从法律条文看,民间利率调整不限制金融机构以及以乐信为代表的助贷平台,近日裁判文书网于披露的多则裁判文书也显示,目前持牌消金机构的利率司法保护上限仍为24%;另一方面,出于稳健经营策略,乐信把工作做到了前面,调整产品定价,确保其整体APR利率低于15.4%。

更重要的是,乐信的主线在消费,通过新消费平台战略大力发展互联网业务,加之快速发展的To B分润业务,都将极大降低其对利差收入的依赖,即使长期看利率下行,对它的冲击也有限。

1、市场悲观,乐信被错杀

简单来说,近期乐信股价下跌的原因大概是这些:

疫情导致短期内逾期率有所上升,市场担心公司风险表现情况;8月20日,最高法调整民间利率上限,以4倍LPR(15.4%)取代原来“以24%和36%为基准的两线三区”的规定,大幅降低民间借贷利率的司法保护上限。

尽管民间借贷≠金融借贷,但前段时间,市场的悲观情绪已经发酵开来。同时,新规后首例判决——温州法院驳回平安银行24%的利率诉求,要求参照4倍LPR执行,又加剧了市场的悲观情绪。

有些投资者可能觉得法律降低并限制了最高利率,这会大大削弱相关公司的盈利前景,增加发展的不确定性,从而开始抛售它们的股份,令原本高速增长的公司股价短期内有较大跌幅。

但最高法明确说明民间借贷利率不适用于金融机构。平安银行的判例也并非最终判决,裁判文书网已查询不到上述判决文书,就表明监管部门可能已经意识到这样的判决会对金融行业整体产生较大的影响,需要慎重再考虑;另外,我国属于大陆法系,不像英美法系那样判例法在整个法律体系中占有重要的地位,个别地方针对具体案件的判例并不具有普遍适用性,金融借款的利率在国家政策上需要由央行决定。

裁判文书网近日披露的多则裁判文书也显示,目前持牌消金机构的利率司法保护上限仍为24%,利息和罚息均按年利率24%计算。这足以说明市场夸大了民间利率调整的影响。

除此之外,乐信等公司股价跌幅较大的原因,与市场对APR(名义利率)和IRR(实际利率)的理解不同有一定关系。采用不同的方式计算利率差别很大,若是IRR口径,对目前整个金融体系都会有牵一发而动全身的影响,用APR计算相对影响较小。

实际上,最高法修改民间借贷利率司法保护的上限,本意是降低中小微企业的融资成本,引导整体市场利率下行。因为在很多地区,民间借贷与中小微企业有千丝万缕的联系。根据以往司法实践,金融机构的利率要低于司法解释中民间借贷利率的上限。但这个背景是过往的民间借贷利率通常比较高,因此如果按照IRR口径,15.4%的利率,别说是消金、助贷平台,银行信用卡体系都会受到冲击,大量消费者会被金融机构放弃,而这显然与当前稳就业、促消费的大方向是相悖的。因此,15.4%的利率只能是APR口径。

最高法的发言稿里也明确表达了是APR,而非IRR:“……借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。”

这里的“以最初借款本金为基数”就表明了是APR口径,如果是IRR口径应该表述为:“以剩余未还本金为基数”。

归根结底,最高法下调利率保护目的是为了降低企业融资资本,而不是要针对消费金融/信贷。以乐信为代表的助贷平台并不受民间利率调整的限制,金融监管也未要求它们落实15.4%的利率上限,其股价下跌并非基本面发生了变化,而是市场悲观情绪导致的错杀。

2、乐信内在变革,对冲潜在风险

尽管最高法虽明确民间借贷的规定不适用于金融机构,但从过往情况来看,民间借贷利率后续传导到金融业是大概率事件。在利率下行这一预期下,投资者对助贷平台产生了担忧,也反映在它们的股价上。

尤其乐信,今年以来,乐信的股价从最高的16.93美元最低下跌到6.45元,跌幅超过50%,估值处于历史底部区域,甚至远低于港股部分银行股的估值。

从目前看,乐信当下的估值已经包含了投资端的悲观预期,风险充分释放——其股价低到不能反映真实价值。乐信管理层自掏腰包,计划拿不超过2000万美元在二级市场买入自己公司股票,是对外释放的强烈信号——公司被严重低估,管理层未来业绩充满信心。

即使乐信管理层不实施回购,现实也没有那么悲观。

一方面,利率下行或许是大趋势,市场竞争也会驱使它们将利率中枢下移,因为只有低利率的产品才可以吸引到优质用户,并为这些用户长期服务,以保持业绩的稳定性。这次民间利率调整属于催化剂,加速了这个过程。

乐信也把工作做到了前面。9月16日,乐信召开了一次电话会,管理层在会议上表示,他们正在对自己的产品定价进行系统的梳理调整,即现在是平均APR低于15.4%,出于保守稳健经营,公司会通过调整使整体利率都低于15.4%,进而彻底消除潜在的风险——无论新规日后是否适用金融借贷/助贷,乐信都能确保符合规定,保证公司的长期、良性发展。

真正会受利率下行影响的,可能是那些IRR一直在36%上下反复试探的平台。而它们想把自己的产品定价降下来,绝非易事。核心原因在于,资金和风控最终由资产质量决定,平台选择的资产不同,往往就决定了风控难度和坏账率的高低,贸然调整产品定价,很可能导致平台风险陡升,严重影响盈利能力。

另一方面,表面看,利率下行可能对行业规模带来一定影响,因为利润空间会被压缩。现实却是,利率下行,受冲击最大的应是以利差为主的互金公司,而非乐信等助贷平台。因为助贷分润模式下,平台不靠利差赚钱,并不涉及利率定价等信贷行为,赚的是获客渠道和风控技术的服务,即非金融收入。

在新的监管制度下,助贷平台仍然可以通过技术和用户优势,降低金融机构的获客和营销成本,在4倍LPR的框架内为金融机构带来价值。若能持续为金融机构带来高获客和风控能力,优化运营成本,提高效率,未尝不是新的机会。

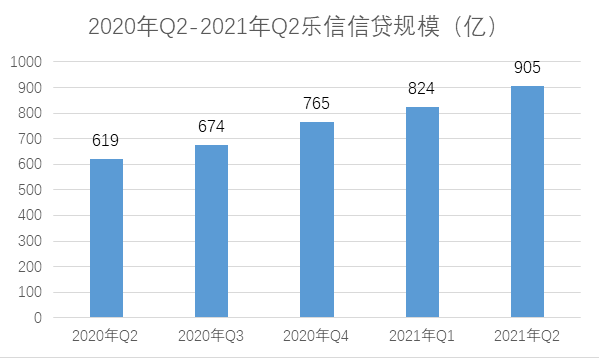

今年以来,乐信金融业务全面转向To B服务模式,二季度平台分润业务收入达3.94亿元,同比增长171%。8月新增撮合交易中,To B分润业务占比已达到40%,年底将达50%以上。

这一模式下,乐信得以摆脱保证金带来的杠杆约束,充分发挥自己的获客导流和辅助风控等能力,即使短期内take rate降低,但换来规模的迅速扩大,规避业务风险的同时,还能降低利率波动造成的影响。

更重要的是,乐信的主线在消费,定位是互联网科技公司,通过新消费平台战略大力发展互联网业务。乐信旗下核心品牌乐花卡满足了用户线上线下便捷消费的需求,二季度乐花卡和线下商家开展联合营销,交易规模同比增长400%,累计为400多万商家带去实际消费交易。

纯互联网收入也加速增长,二季度末乐信旗下乐卡联手线上线下国际零售巨头和知名商家开拓数百项品牌权益,累计服务用户数超200万,会员服务费收入超2400万元。二季报显示,乐信平台无风险收入达4.19亿元,占收入比重达14.2%,同比大幅增长109%。

换句话说,通过内在变革,调整收入结构,减少对利差的依赖。长期看,利率下行对乐信的影响有限。

这一点也可以参考国外保险股。保险行业赚钱主要靠利差,利率下行将面临很大的利差损失。然而参考国外,拉长周期看,低息环境对保险公司的股价走势影响也有限。根据国信证券数据,从过去低息环境下美国、日本、欧洲保险公司的股价表现看,海外保险公司的股价走势与股市指数基本同涨同跌。换句话说,利率环境对股价走势影响有限。

背后的核心原因就在于,外国保险公司收入中息差和费差占比高,利差占比很小,所以对利率变动不敏感。

总结

人们常说,机会是跌出来的,以乐信为代表大幅下跌的助贷平台还值不值得关注,深坑之后的相关公司会不会迎来一个更好的介入时机呢?

个人觉得这个答案可能是偏正面的。

核心在于,市场前期担心的政策风险并不存在,同时,行业及公司基本面也未出现问题——

1)行业层面,前段时间银保监会发布《商业银行互联网贷款管理暂行办法》,明确互联网贷款的业务边界,给足了助贷平台生存空间,助贷接下来在国内将是很好的赛道;

2)国内互联网消费的大市场更是为乐信提供了全新的增长曲线,其独特的线上+线下消费生态优势将迎来更大发展机遇;

3)疫情的影响早已过去,乐信方面透露,目前乐信FPD7逾期率已降至1.81%,不仅大幅低于一季度末的2.77%和二季度末的2.32%,甚至好于去年同期水平;

4)一贯稳健的经营策略,为乐信提供了持续经营能力和较高安全边际,作为业内前排公司,乐信将享受行业高景气度和差异化竞争带来的业绩增长。

也就是说,乐信近期股价调整,是由市场短期的恐慌情绪,导致公司股价遭遇池鱼之殃。借着这次最高法调整民间利率把助贷平台的投资逻辑梳理得更清楚了,按重要顺序逻辑如下:

投政策鼓励的标的,避免政策打压的标的;

投稳健经营、客群优质的标的,避免过分激进的标的;

投收入结构趋于多元的标的,避免单一收入的标的。

俗话说,一年三倍易,三年一倍难。当前乐信的股价是被市场错杀,形成了难得的“金矿坑”。2000万美元的增持不是小数目,我想,这也是为什么乐信管理层在这个时点有信心自掏腰包,购入自家公司股份的重要原因。

近日,武汉诺伊激光科技有限公司(以下简称“诺伊激光”)宣布,其自主研发的 UroFiber® 超脉冲...

2025-12-23

12月19日,2025中国国际名酒博览会在宜宾盛大开幕,“世界名酒发展大会”等系列活动同步举行。

2025-12-23

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台