2021-06-11 09:22:12

来源:投资家网 作者:

2021-06-11 09:22:12

来源:投资家网 作者:

摘要:爱回收的诞生,源于一个“别针换别墅”的故事!

爱回收的诞生,源于一个“别针换别墅”的故事!

来源 | 投资家(ID:touzijias)

作者 | 赵思蕊

中国二手电商赛道传出一则重磅消息。

近日,万物新生(爱回收)正式向美国证券交易委员会(SEC)递交IPO招股书,拟于纽交所上市,股票代码为RERE。

倘若爱回收顺利赴美IPO,它将有望成为中国二手3C电商第一股,同时也是“中概股ESG(环境、社会和治理)第一股”。

不过,爱回收现状不容乐观:公司陷入增收不增利的困境,过去三年累计亏损近14亿元,发力2C业务困难重重,一路靠融资“输血”活到今天,公司现金流已释放危险信号。

从上市路径、业务模式和打出的第一股概念看,爱回收很像二手车电商第一股优信,目前优信在美股出现极大起伏,而“流血上市”的爱回收同样前途未卜。

一

“别针换别墅”蕴藏的商业机遇

爱回收的诞生,源于一个“别针换别墅”的故事。

故事里,一个美国男子通过以物易物的方式,在一年多的时间里,用一枚曲别针最终换来一栋双层别墅一年的使用权。

复旦学霸陈雪峰从中嗅到商机,创办了以物易物的C2C闲置品交易平台“乐易网”,但乐易网在推向市场时效果并不理想,陈雪峰认真复盘后做了一个重要决定。

2011年,乐易网改名为爱回收,转型为C2B二手3C交易平台,以“回收手机”为切入点,正式进军二手电商赛道。

彼时,国内线上二手交易市场几乎是一片空白,爱回收“剑走偏锋”的做法,成功避开了巨头锋芒,为自己赢得了成长的时间与空间。

自2013年起,爱回收一直专注于布局线下门店,至今已在全国开设755家门店和超过1500个自助服务站。

但线下门店是重资产模式,陈雪峰曾简单算过一笔账:一家简易门店的一次性硬件投入为7万元,一个门店每月的运营成本约3万元。

目前,万物新生旗下拥有755家门店,这就意味着,光在门店运营上,爱回收一年就要消耗近3亿元,再加上超1500家自助服务站,运营成本还要增加不少。

爱回收的商业模式,最初并不被市场看好,公司初期融资相当困难,于2011年拿到五源资本的天使轮融资,但直到三年过后,才拿到IFC国际金融公司和五源资本的A股融资。

这还要得益于国内二手电商市场的崛起:京东于2014年收购了拍拍,同年阿里孵化出闲鱼,58同城则于2015年推出了转转,巨头入场让资本重新评估二手电商的价值。

在巨头带动下,爱回收的融资也变得活跃起来。天眼查显示,爱回收迄今完成8轮融资,融资金额约70亿人民币,投资方包括五源资本、京东集团、环球老虎基金等。

发展至今,万物新生旗下已经形成四大业务板块:二手3C产品C2B回收平台爱回收;二手优品B2C零售平台拍拍;二手3C产品B2B交易平台拍机堂;海外业务AHS DEVICE。

二

增收不增利,现金流紧张

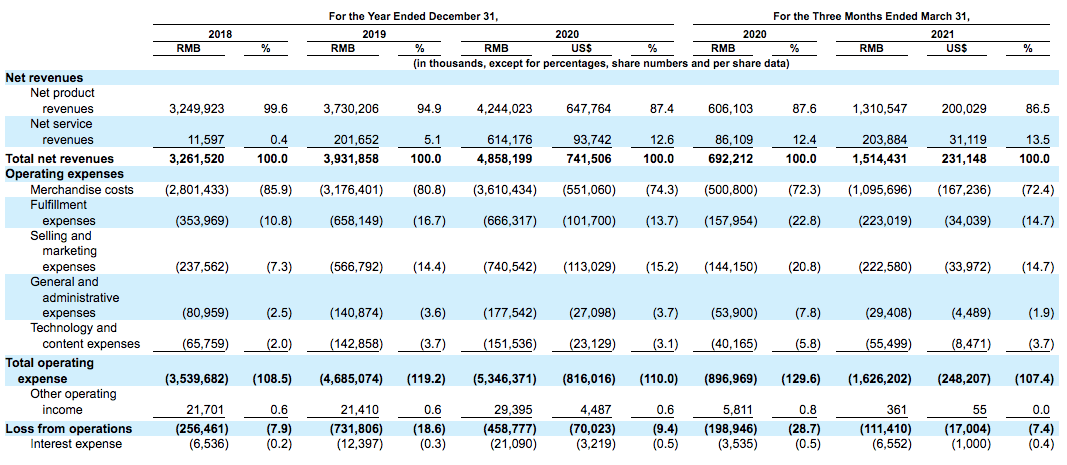

伴随招股书的披露,万物新生的经营数据彻底曝光于公众眼前。

2020年及2021年一季度,万物新生共交易了约2360万和640万件消费品,同比增长48.4%、68.4%。

同一时期,万物新生实现的GMV(总成交额)分别为196亿元、62亿元,同比增长60.7%、106.7%。

巨大的交易量推动公司收入稳步提升,2018年至2020年,公司收入分别为32.6亿元、39.3亿元、48.6亿元;2021年一季度,公司收入为15.1亿元,同比增长118.8%。

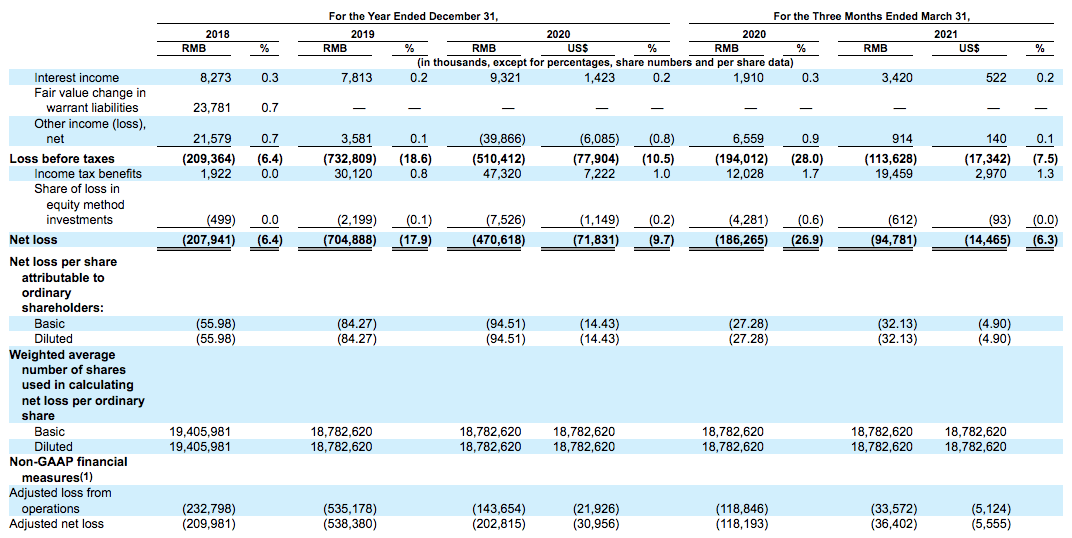

值得注意的是,虽然近年来万物新生的收入稳步提升,但却陷入“增收不增利”的困局,公司业绩持续亏损。

招股书显示,2018年至2020年,公司净亏损分别为2.1亿元、7亿元、4.7亿元,三年累计亏损13.8亿元;2021年一季度,公司净亏损9000万元。

业内人士分析认为,万物新生集团连年亏损主要有两大原因:一是公司布局线下门店的重资产模式,长期承担着高昂的运营成本;二是公司以2B业务为主,缺乏2C业务支持。

目前,万物新生的商业模式主要是通过向消费者回收电子设备,之后通过检验分级、维修等增值服务,出售给B端买家为主,赚取回收差价和向B端商户收费。

具体来看,万物新生的收入主要来自产品收入与消费收入两部分:

产品收入可以简单理解为“赚差价”,通过线上和线下渠道,万物新生从消费者、商家、品牌、平台和零售商处采购二手电子产品,然后将经处理的产品以更高的价格出售。

服务收入则主要由在线商城(即“拍机堂”和“拍拍”,两者也为第三方商户提供平台服务)的交易佣金组成。

招股书显示,2018到2020年,万物新生的产品收入分别为32.5亿元、37.3亿元、42.4亿元,占比分别为99.6%、94.9%、87.4%。

以上不难看出,在万物新生的收入结构中,2B业务始终是公司收入的主力军,2C业务增长乏力。这是由公司基因决定的,却不是资本喜爱的商业模式。

近年来,二手电商头部玩家都在发力2C业务,如转转已经推出转转严选,还与B2C平台找靓机合并;闲鱼则正式上线闲鱼优品频道,都是为了布局2C赛道。

在二手电商赛道,2C模式更易获得资本的认可。作为2C的代表,闲鱼、转转估值均超200亿元,位于行业第一梯队;以2B业务为主的爱回收估值在100亿元,明显逊色不少。

与2B业务相比,2C业务对流量与供应链都有极高的要求,以2B业务起家的万物新生缺乏早期积累,开拓2C业务时十分吃力,效果也不理想。

总体来看,2021年一季度,万物新生的履约费用为2.2亿,营销费用为2.2亿,服务收入连履约费用都不能覆盖,平台化转型并不乐观。

三

爱回收会是下一个“优信”吗?

爱回收一直希望把自己对标成二手3C领域的贝壳找房,但与面向购房者的2C平台贝壳找房相比,本质上2B的爱回收与贝壳找房差异显著。

不过,从上市路径、财务数据、业务构成、转型方向等方面来看,爱回收的商业模式,倒是与当年冲击二手电商第一股的优信二手车高度雷同。

从上市路径来看,爱回收和优信都选择美股上市。早在2016年完成D轮融资时,爱回收就宣布将上市纳入时间表。2018年年中,爱回收再次提及上市,但上市地点却由原来的内地改为香港或纳斯达克。

直到2021年5月底,爱回收终于用一纸招股书,坐实了已搁置5年之久的上市传言,上市地点最终定在美国纽交所。而优信的上市地点是美国纳斯达克市场。

从财务数据来看,爱回收与优信都是在亏损状态下赴美IPO。优信招股书显示,2016年、2017年公司的运营亏损分别为12.52亿元、18.23亿元,净亏损分别为13.93亿元、27.48亿元,亏损持续扩大。

爱回收创始人陈雪峰曾放出豪言,绝不会流血上市,只有估值到40亿到50亿美元时才会谋求登陆资本市场。如今,尚未实现盈利的爱回收冲刺美股,与当年“流血上市”的优信如出一辙。

从业务构成来看,爱回收和优信本质上都是2B的平台。当年的优信,收入占比最高的是贷款收入,占比高达48.4%;其次是2B的交易收入,占比达到26.6%;而2C交易收入占比仅有11.8%。

由此可见,优信首先是一家金融公司,其次是一家B2B交易平台。现实中,无轮金融公司,还是2B公司,在资本市场的估值背书远不及2C公司。

故而,在业务转型方面,爱回收和优信都盯上了2C业务。为迎合市场喜好,上市后的优信也曾尝试向2C平台转型,砸下了大笔真金白银,还卖掉了2B业务优信拍。

但2B与2C的业务模式与核心优势完全不同,与爱回收的经历类似,优信的转型过程并不顺利,公司业务规模大幅下降,盈利情况难言乐观。

优信上市不足一周就跌破发行价,2020年下半年连续数月低于1美元,一度处于退市边缘,今年以来股价稍有回升,但与发行价相比仍处于“腰斩”状态,给投资者造成巨大损失。

从招股书披露的信息看,爱回收确实很像二手3C领域的优信。

四

内忧外患之下,爱回收前途未卜

近年来,随着人们消费理念的转变,大众对二手交易的结受程度显著提升,二手电商市场也进入了全新发展阶段。

根据《2020年度中国二手电商市场数据报告》显示,2020年国内二手电商市场规模3754.5亿元,同比上升了44.22%。

具体到爱回收所在的二手电子产品交易赛道,据CIC报告显示,中国二手3C电子产品预计到2025年交易量有望达到5.46亿台次,这将是一个千亿级规模的细分市场。

在这个千亿大蛋糕面前,爱回收的竞争对手也不少。除了闲鱼、转转等头部队员外,二手电子产品交易赛道上也涌现了不少新面孔,如回收宝、闪回收、爱换机、乐回收和易机网等。

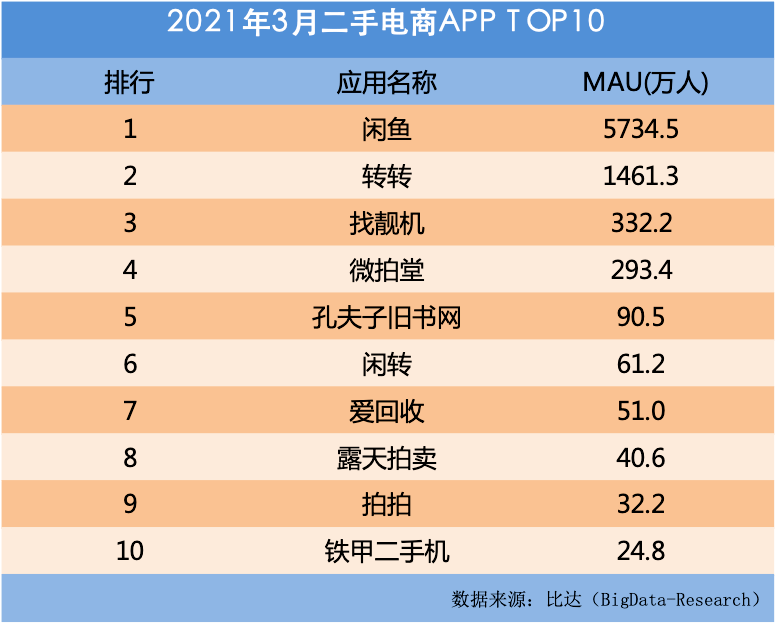

竞争对手林立,爱回收的流量遭遇严峻挑战。比达数据显示,2021年3月,二手电商APP月活跃用户数中,闲鱼与转转分别为5734万人与1461万人,爱回收仅为51万。

对比发现,闲鱼流量是爱回收的112倍,转转流量是爱回收的28倍,爱回收在排名中屈居第七,流量明显掉队。

这也从侧面反映出,爱回收在C端用户当中知名度很低,公司不是不想发力2C业务,而是无从下手。

在国内二手电商市场,顶着闲鱼、转转等竞争对手的压力,爱回收没有强大的线上流量入口,用户增长放缓、线下业务成本高昂,需要大量资金持续投入。

如今,爱回收的现金流已经走到危险的境地。招股书显示,截至今年3月底,万物新生账目上仅剩余1亿美元现金及等价物。在此背景下,据证券日报报道,爱回收的两位创始人自今年2月份以来,先后两次减持共计超过260万股爱回收股份,其中160多万股是在F轮融资中折价转让。

经历了十年耕耘,爱回收依然未能实行盈利,并且现金流开始告急,通过走向IPO募资,需求愈加急迫。

即便如愿登陆美股,爱回收面临的挑战也不少,公司能否早日扭转为盈,关键还要看2C业务能否取得突破性进展。

参考资料:

1、《闲置经济火热 万物新生(爱回收)赴美上市却陷增收不增利困局》证券日报之声

2、《三年亏损14亿,现金流告急,爱回收拿什么讲好二手经济故事?》猎云网,王非

2025年11月28日,由《商业周刊》主办,梅赛德斯-奔驰担任首席战略合作伙伴的The Year A...

2025-12-03投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台