2022-02-25 14:17:28

来源:估值之家 作者:

2022-02-25 14:17:28

来源:估值之家 作者:

摘要:每个招股书都有一个核心投资故事,以期获得投资者的认可,或为了掩盖不为人知的“秘密”。

每个招股书都有一个核心投资故事,以期获得投资者的认可,或为了掩盖不为人知的“秘密”。

纵观湖南恒茂高科股份有限公司(简称“恒茂高科”)拟在深交所创业板上市的招股书,最大的投资故事就是“ODM”。

ODM这个故事,仿佛是一盒万金油,它可以被恒茂高科用来解释为何毛利率显著高于同行业那些体量更大的可比公司,它也可以用来解释ROE为何如火箭般速度蹿升,它甚至可以被用来解释招股书中的一切异常特征!

但这个精致的故事背后,却依然难掩恒茂高科为达到创业板“最近两年净利润均为正,且累计净利润不低于5000 万元”的第一套上市标准,而采取的一系列灰暗操纵。

估值之家发现,主营业务为交换机等通信设备的恒茂高科,在2020年突然向Silo USA LLC销售电视机的“神来之笔”,有太多说不清道不明的交易细节,极有可能涉嫌虚假贸易。

估值之家还发现,恒茂高科的生产工人有一肚子苦水需要倾诉,他们每个月的平均工作时长可能达到了310个小时白班或289个小时夜班,按照每月工作26天计算,每人每天的工作时长可能达到了可怕的12个小时白班或11个小时夜班,即便如此辛劳,薪水却依旧微薄,这可能涉嫌违反了《劳动法》的相关规定!

监管机构实施的现场督导中更是发现,恒茂高科实控人及其一致行动人的个人银行账户及其控制的银行账户,在报告期内持续发生大额取现行为,但恒茂高科的相关解释却漏洞百出!

★ 可疑的高毛利率:是否存在体外资金循环?

据招股书披露,恒茂高科的主要产品为交换机、路由器及无线Wifi接入设备、网卡,业务模式为ODM/OEM,同时对境内、境外品牌通信厂商进行销售。

其中,交换机为主打产品,各期收入占比均达80%以上;ODM为主要业务模式,各期ODM模式下的收入占比在87%至96%之间波动;境内、境外销售占比大致相当,呈现出境内销售占比持续上升、境外销售占比持续下降的趋势。

2018、2019、2020、2021上半年,恒茂高科分别实现营业收入4.36亿元、4.17亿元、5.89亿元、3.11亿元,分别实现扣非归母净利润2593万元、3559万元、5098万元、2676万元。

恒茂高科2017年3月就完成了股份制改制,并于当年5月即接受了保荐机构西部证券的辅导,却直至2020年11月才申报IPO材料,拟按照“最近两年净利润均为正,且累计净利润不低于5000 万元”的上市标准在创业板上市。

恒茂高科2019、2020年的累计扣非归母净利润为8657万元,略超上述上市标准。

恒茂高科所处的通信设备制造行业,上游是PCB、电源、电子元器件等电子零部件厂商,上游具备分散性强、竞争激烈、价格透明的特征;下游是华为、新华三、锐捷网络、D-LINK等品牌通信设备厂商,下游具备集中度高、议价能力强的特征。

这种上弱下强的产业链的典型特征,决定了通信设备制造行业的毛利率普遍不会太高、且不同企业之间应该比较接近。

如果A企业的客户是华为、新华三等大型品牌通信厂商,虽然下游议价能力相对较弱,但由于规模优势,对下游供应商的议价能力就相对较强;如果B企业的客户是锐捷网络、D-LINK等中小品牌通信厂商,虽然下游议价能力相对较强,但由于规模劣势,对下游供应商的议价能力就相对较弱。

因此,综合来看,A企业和B企业的毛利率理应比较接近。

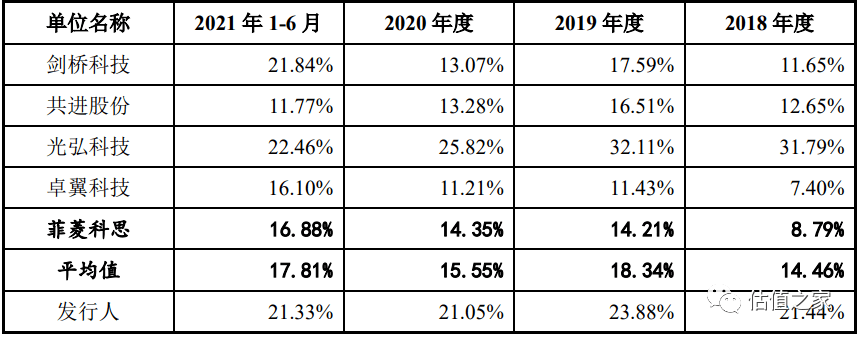

但恒茂高科的毛利率却大幅高于通信设备制造行业的可比公司,详见下表:

由表可见,恒茂高科各期的毛利率在21%至24%之间波动,远高于行业均值在14%至19%之间的波动区间。

此外,可比公司中,光弘科技由于产品组合中包括智能手机、平板电脑、智能穿戴设备等消费电子类产品,导致毛利率最高、可比性较差,如果将光弘科技剔除,那么恒茂高科的毛利率更是远远高于行业均值水平!

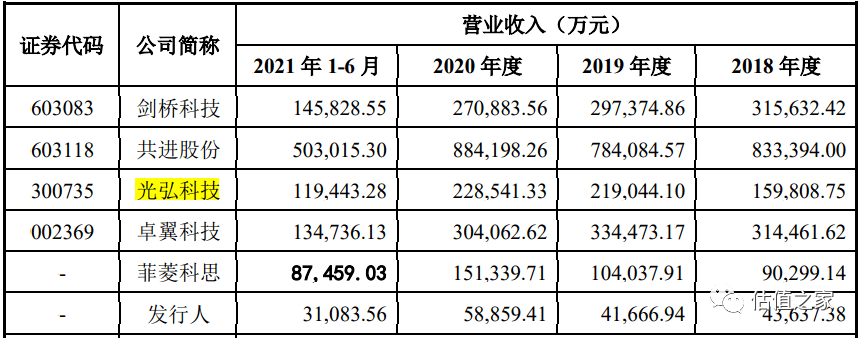

另一方面,恒茂高科的营收规模却远低于行业可比公司,详见下表:

由表可见,即使是菲菱科思,营收规模也超过恒茂高科一倍有余。

面对营收规模远低于可比公司、毛利率却远高于可比公司的异常,恒茂高科的大致解释是,本公司研发实力强于其他公司,本公司以ODM为主、其他公司以OEM为主或OEM/ODM相结合。

为此,恒茂高科列举了相关的证据:本公司拥有36项发明专利,远高于菲菱科思、剑桥科技、卓翼科技等可比公司。

关键是,上述的解释靠谱吗?

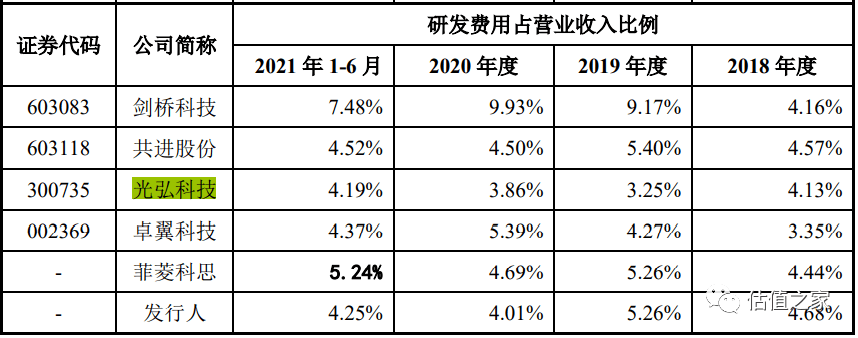

估值之家发现,恒茂高科的研发费用率与可比公司大致相当,2020、2021上半年的研发费用率甚至还要低于可比公司均值,详见下表:

由于恒茂高科的营收体量远小于可比公司,在研发费用率较低的情况下,就意味着研发投入金额要远小于可比公司。

据此,恒茂高科仅从专利的相对数量出发,不考虑研发投入的相对规模,来证明高毛利率的合理性是缺乏严谨性的。

此外,恒茂高科宣称的ODM模式是导致高毛利率的主要原因之解释也不靠谱。

报告期内,恒茂高科与菲菱科思在ODM模式下存在向同一客户销售的情况,但两者的销售毛利率却差异巨大。

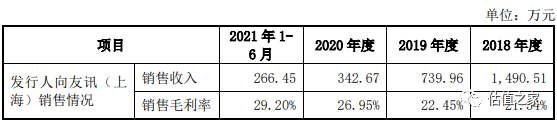

恒茂高科向友讯上海(D-LINK)的销售毛利率详见下表:

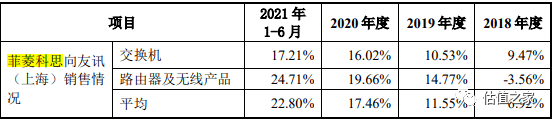

菲菱科思向友讯上海(D-LINK)的销售毛利率详见下表:

由于恒茂高科各期向D-LINK销售的产品中交换机均占比90%以上,因此恒茂高科向友讯上海(D-LINK)的销售毛利率与菲菱科思向友讯上海(D-LINK)的交换机销售毛利率具有可比性,由表可见,恒茂高科在各期均要远高于菲菱科思!

在冷冰冰的数据面前,任何解释都会显得苍白无力。

虽然尚不清楚恒茂高科与菲菱科思向友讯上海销售的交换机品类有何差异,但据招股书显示,两家公司的交换机产品结构相似,不存在显著差异。

也就是说,即使恒茂高科与D-LINK保持了长期的合作关系,甚至D-LINK是其第一大客户,但在相同的ODM模式下采购交换机时,D-LINK没有理由向恒茂高科支付高出菲菱科思很高的价格。

监管机构在对恒茂高科实施现场督导的过程中也发现,“客户 D-LINK 回函相符,但回函金额系用裁剪的纸张单独贴在回函上,且未有骑缝章。”

回函金额为何要用裁剪的纸张单独贴在回函上呢?这显然不正常,难道回函金额被人为修改过吗?

监管机构在现场督导的过程还发现,2017至2020年,恒茂高科实控人郭敏及其一致行动人蒋汉柏的个人银行账户或其控制的他人银行账户频繁发生大额取现行为,其中,郭敏开立账户合计取现715万元,蒋汉柏开立账户合计取现579万元,二人控制的他人银行账户合计取现 505 万元,共计取现1799万元!

此外,郭敏及蒋汉柏还向董监高及员工、采购部员工郭小超转出超500万元。

另据招股书显示,2018、2019、2020年,恒茂高科分三次共向股东现金分红5968万元。截至招股书签署日,郭敏、蒋汉柏合计直接持有发行人68.62%的股权,简单计算,两人可直接获得现金分红4000万元左右。

考虑到实际的扣税分红所得,这意味着,郭敏及蒋汉柏将大部分现金分红所得以现金的方式从银行账户取出来,或直接转账给董监高或员工!

对此,保荐机构解释为,1799万元的取现资金用途为购买阴沉木等收藏品(667 万元)、民间借贷(395 万元)、别墅装修及家庭日常开支(232 万元)。剩余505万元取现金额却没有相应解释。

但现场督导组却认为,“购买的阴沉木存放于花茂村村民委员会后院,无专人看管,且未进行遮盖或其他保护措施,公开资料显示,阴沉木具有不宜暴晒或受潮的特征;此外,其所称民间借贷的合作方亦称相关民间借贷业务 2016 年已停止。”

可见,保荐机构西部证券的苍白解释,在现场督导组的检查面前不堪一击!

从常识出发,无论是购买阴沉木、民间借贷还是别墅装修,均可以通过银行转账或移动支付来完成,1799万元的大额取现本身就非常不正常!

难道这些大额取现资金是用于体外资金循环,帮助发行人承担采购成本或进行缺乏业务实质的销售回款?

对此,保荐机构西部证券可能需要予以进一步的核查!

★ 电视机贸易是不是虚构的?

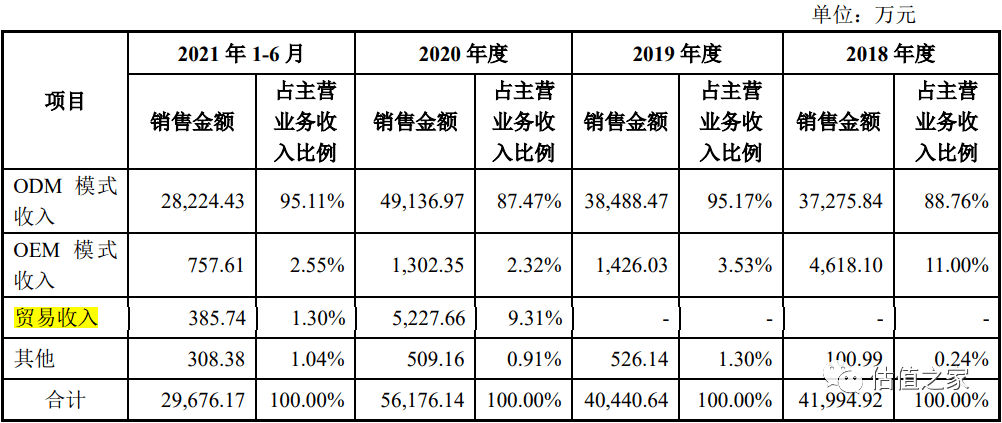

2020年,恒茂高科的营业收入同比大幅增长41%或1.72亿元,其中,贸易业务收入贡献了5227.66万元。

可疑的是,2020年之前,恒茂高科并没有发生任何的贸易业务,2021上半年贸易业务收入也迅速萎缩至385.74万元。

在2020年贸易业务收入中,发行人子公司天冠香港从境内采购电视机成品销售给美国Silo USA LLC,销售金额为4099.83万元,详见下表:

由上表及招股书资料可见,美国Silo USA LLC在2020年之前并未与恒茂高科发生过任何交易,2021上半年交易金额则大幅萎缩至310.62万元。

主营业务为通信设备的恒茂高科为何会突然卖电视机给Silo USA LLC?Silo USA LLC为何不向中国数量众多的电视机生产厂商直接采购,反而要让恒茂高科平白无故赚一笔二道贩子的钱呢?

对此,保荐机构解释称,Silo USA LLC 在北美市场具有一定电子产品销售渠道,发行人 2020 年与Silo USA LLC 建立业务合作关系主要为了公司网络通信产品未来进入其销售渠道建立信用记录及基础,另外疫情期间美国市场的电视销售逆势增长。

但现场督导组却指出,“保荐人在亚马逊、Fry's 连锁电器城等电商网页检索了Silo TV关键词并截图,即得出 Silo 具备一定的渠道优势的结论。督导组在亚马逊美国电商平台搜索Silo TV,显示该产品已下架且以往仅有 17 个订单评价,目前 Silo品牌无在售产品;2021 年 2 月 24 日,Fry's 宣布永久关闭。”

这意味着,保荐机构所解释的Silo USA LLC“在北美市场具有一定电子产品销售渠道”可能站不住脚。

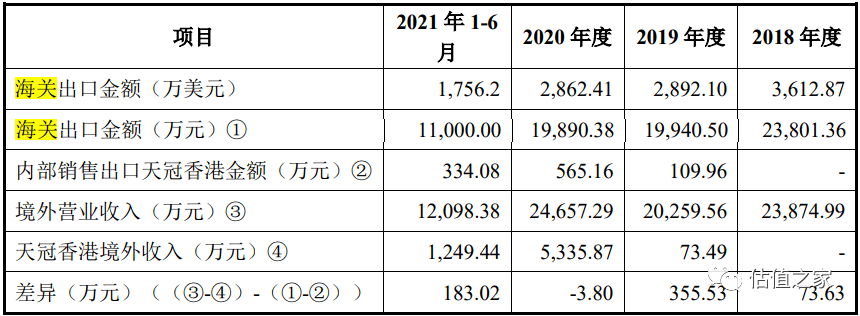

从海关数据与发行人境外销售收入的明显差异上,也可以发现一些异常,详见下表:

由表可见,恒茂高科2020年的海关出口金额为19890.38万元,境外营业收入为24657.29万元,境外营业收入高出海关出口金额4767万元。

据招股书相关披露可知,恒茂高科向Silo USA LLC的销售路径为:Silo USA LLC先向天冠香港采购电视机,天冠香港再向天冠电子采购电视机,天冠电子再向电视机生产厂商深圳康冠科技采购,即深圳康冠科技→天冠电子→天冠香港→Silo USA LLC。其中,天冠香港和天冠电子均为恒茂高科全资子公司。

天冠香港向天冠电子的采购金额详见下表:

由表可见,2020年天冠香港向天冠电子的4921.81万元的采购金额中应该主要是电视机。

上述销售路径意味着,无论是由天冠电子先出口至香港、然后由天冠香港转口销售至Silo USA LLC,还是由天冠电子直接出口至美国Silo USA LLC,均要办理海关报关手续。

那么,电视机的出口金额也必然包含在海关出口金额口径内,同时也必然包括在境外营业收入的口径内。

而境外营业收入高出海关出口金额的4767万元,恰好与向美国Silo USA LLC的4099.83万元销售金额较为较近,是不是意味着这批电视机压根就没有出口给Silo USA LLC?

另据招股书披露,“2021 年 1-6 月,公司支付该业务(电视机贸易)上游供应商深圳市康冠科技股份有限公司违约金 60.42 万元(超期库存费用)。”

这里的问题是,到底是何种情况下才需要向深圳康冠科技支付高达60.42万元的超期库存违约金?

2021上半年,恒茂高科仅向Silo USA LLC销售了310.62万元货值的电视机,如此小规模的货值与高达60.42万元的超期库存违约金明显不匹配。

难道是2020年向美国Silo USA LLC销售的4099.83万元货值的电视机,压根就没有从深圳康冠科技的仓库里提出来?

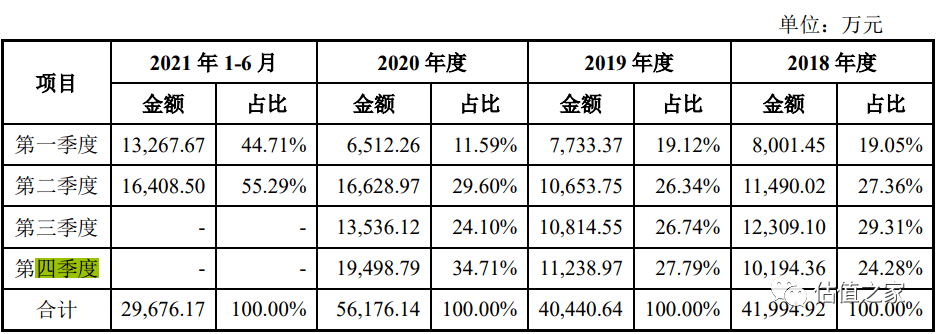

另外,2020年第四季度恒茂高科的营业收入为1.95亿元,环比增幅高达44%,同比增幅高达73%,详见下表:

这里的问题是,2020年第四季度1.95亿元的营业收入中是否包括向Silo USA LLC销售的4099.83万元?如果包括的话,2021上半年发生的60.42万元的电视机超期库存违约金,实质上是不是2020年第四季度与深圳康冠科技签订电视机采购合同却未实际支付货款的违约金?

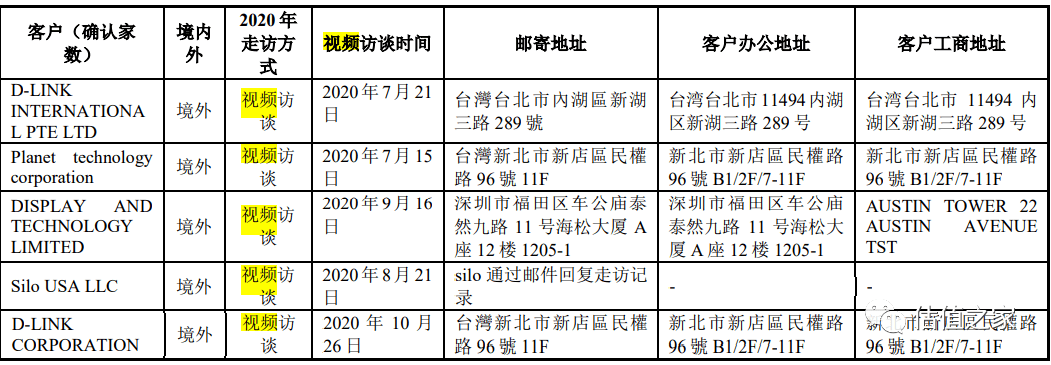

值得一提的是,监管机构通过现场督导发现,“查看工作底稿未见境外客户寄回视频访谈材料的相关物流面单及相关寄件地址与工商地址核对底稿。”

保荐机构在第三轮反馈意见回复中,只是提及Silo USA LLC的视频访谈资料系“通过邮件回复”,依然没有给出Silo USA LLC在美国内华达州的具体办公地址,详见下表:

此外,恒茂高科在2020年将此前从未发生、此后规模骤降的贸易收入纳入主营业务收入的做法也颇值得商榷,详见下表:

由表可见,贸易收入具有偶发性、持续性较差的特征,计入其他业务收入可能更加合适!

★ 是否压榨生产工人?是否违反《劳动法》?

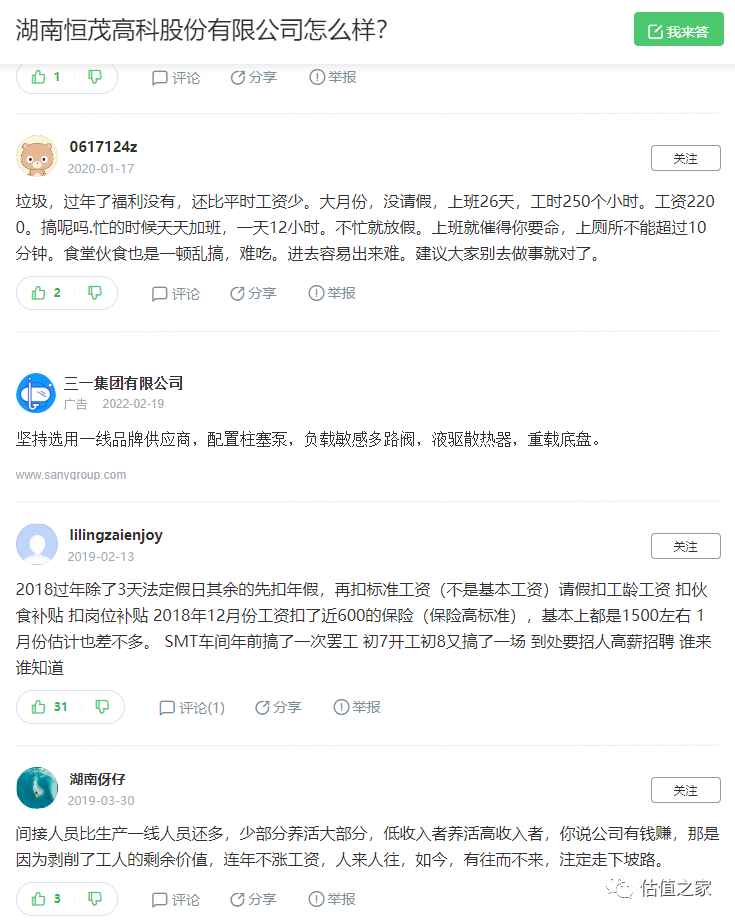

百度知道上有个关于“湖南恒茂高科股份有限公司怎么样”的帖子,下面有几个疑似内部生产工人的回帖,可谓是怨声载道,把恒茂高科压榨生产工人的日常勾勒的很生动,详见以下截图:

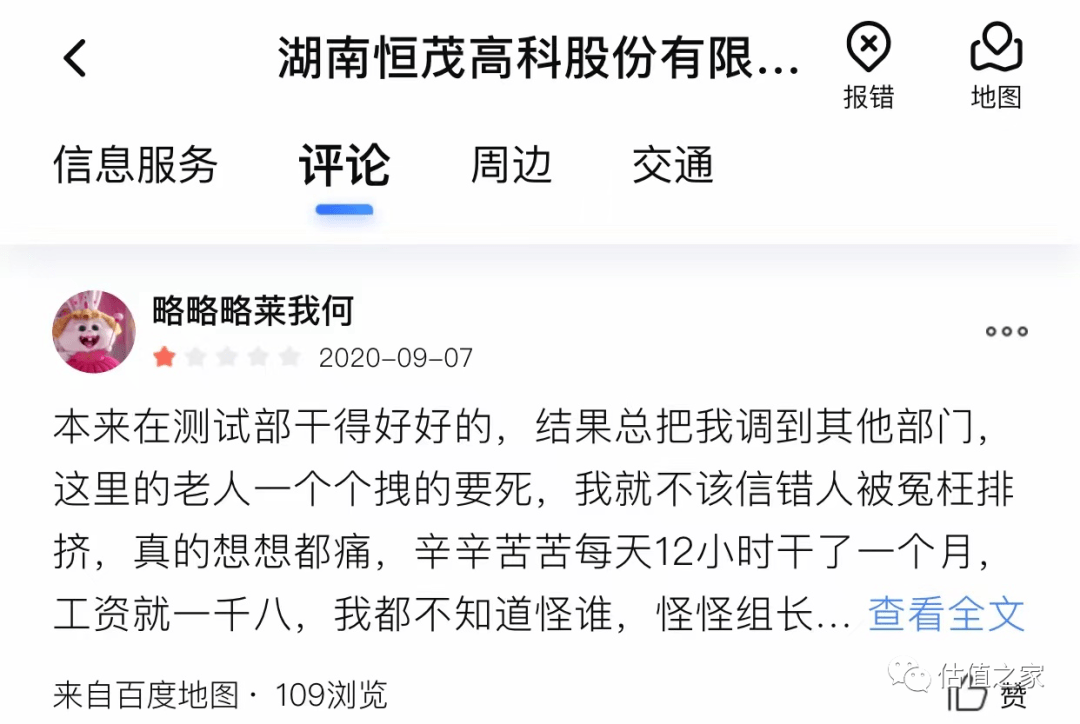

百度地图上也也有类似的评论,详见以下截图:

由这两张截图可见,这些回帖或评论中反映的问题集中在两个方面:工资低,工作时间过长(每周工作6天、每天工作12小时)。

为了验证上述帖子的真实性,估值之家根据恒茂高科的招股书信息及其普工招聘信息测算了其一线生产工人的平均工作时长。

以2020年为例,据招股书披露,恒茂高科直接生产人员的平均年薪为5.21万元,比2018年的4.15万元、2019年的4.8万元都要高,具有典型性。

可以计算出,直接生产人员5.21万元的平均年薪对应4342元的平均月薪。

另据普工招聘网的信息显示,恒茂高科招聘普工的月薪为4200至5500元/月,与上述4342元的平均月薪相符,详见以下截图:

恒茂高科招聘普工的工资采取计时制,“计时,白班14元,晚班15元”,详见以下截图:

以4342元的平均月薪、白班14元/小时、晚班15元/小时计算,恒茂高科的生产工人每人每个月的平均工作时长达到了310个小时白班或289个小时夜班。

按照每月工作26天计算,每人每天的工作时长达到了惊人的12个小时白班或11个小时夜班,与上述百度贴吧和百度地图中所吐槽的每月工作26天、每天工作12个小时的描述相符。

根据《劳动法》第36条规定,“国家实行劳动者每日工作时间不超过八小时、平均每周工作时间不超过四十四小时的工时制度”,第41条规定“用人单位由于生产经营需要,经与工会和劳动者协商后可以延长工作时间,一般每日不得超过一小时;因特殊原因需要延长工作时间的,在保障劳动者身体健康的条件下延长工作时间每日不得超过三小时,但是每月不得超过三十六小时”。

如果一线生产工人真的存在百度贴吧、百度地图中所吐槽的每月工作26天、每天工作12小时的现象,那么恒茂高科无疑将涉嫌违反《劳动法》!

对绝大多数投资者,尤其是刚入市的新手而言,优先选择持牌券商官方软件作为核心交易工具,是兼顾安全、易用...

2026-07-03对绝大多数投资者,尤其是刚入市的新手而言,优先选择券商官方软件作为核心交易工具,是兼顾安全、易用与实...

2026-07-03

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

掌阅科技一季度营收7.94亿元,全面加码AI短剧

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台