2025-07-04 21:07:40 来源:投资家网 作者:笔锋

2025-07-04 21:07:40 来源:投资家网 作者:笔锋 摘要:资本对机器人赛道的热情已燃至沸点。

资本对机器人赛道的热情已燃至沸点。

资本对机器人赛道的热情已燃至沸点。 刚刚结束的6月,港交所迎来年内超密集的一轮IPO冲刺,仅单月就迎来20 多家企业扎堆排队聆讯,资金涌入、项目集中、情绪高涨。仅最后一周,就有数十家企业同步推进上市进程。扎堆冲刺背后,既是窗口期临近收紧的集体自救,也是市场情绪转暖的逆周期下注。 但相比起这些扎堆抢跑的选手,一家由清华学霸创办的机器人赛道企业,却明显跑得更快、更狠。6月中旬,北京极智嘉科技股份有限公司(极智嘉)才刚刚获得IPO备案批文,短短10天后,便火速通过港交所上市聆讯。如果一切顺利,它将在7月正式挂牌,成为全球首家登陆资本市场的“AMR仓储机器人第一股”。 而在过去,它低调地支撑起全球超过40个国家上千家仓储中心的物流效率,是沃尔玛、耐克、丰田这些巨头们看不见却离不开的技术底座。 当多数机器人企业仍在实验室与商业化之间挣扎时,这家中国公司已悄然拿下六个“全球第一”,服务63家世界500强,向40国交付5.6万台机器人。其招股书披露的24亿年营收、31.4亿订单规模,更创下港股ToB机器人企业新高。 图源:招股书 一 机器人赛道的热度还在持续升温,但风口之下,并非所有故事都能顺利落地。站在风口上的极智嘉,也面临着属于自己的考题。 虽然其所在的AMR仓储机器人赛道正受到市场热捧,客户结构和全球份额也足够亮眼,但其盈利模型、市场结构以及估值预期等关键点,仍然存在一些现实挑战。成立以来,公司一直处于大规模投入阶段,近三年累计净亏接近10亿元。尽管2024财年已明显收窄亏损,接近盈亏平衡,但盈利基础仍未完全稳固。 公司目前以直接销售与渠道销售为主,分别占比66.8%和32.9%,合计已达99.7%,这说明其收入模式已相对成熟,具备一定规模化复制能力。然而,作为一家以技术驱动为核心的硬科技公司,极智嘉仍处于高投入扩张期,持续的研发支出、海外拓展、供应链建设等方面带来不小资金压力。2024年其研发费用仍高达2.8亿元,在尚未实现规模盈利的情况下,如何平衡扩张节奏与盈利能力,依旧是一道现实难题。 毕竟,资本市场从来不只看风口,更在意兑现能力, 尤其在面向大型客户时,高度定制化部署虽是行业共识,但对交付能力和服务体系提出极高要求。极智嘉凭借本地化响应与全球交付,在行业内具备稀缺优势,但这也意味着更重的资源投入与更复杂的项目管理。一旦协同节奏受扰,依然可能带来毛利波动与执行成本上升。换句话说,即便已建立清晰的商业模型,距离真正跑通、形成高效闭环,仍需时间打磨。 与此同时,其高度依赖海外市场的营收结构,也存在潜在不确定性。极智嘉70%以上的收入来自海外,沃尔玛、DHL、丰田、耐克等国际巨头皆是其客户,这本是中国机器人企业少有的全球化优势。但在当前复杂的外部环境下,这种收入构成,也意味着更高的地缘风险暴露,一旦出现外部环境扰动,必然对其营收稳定性带来压力。不过,海外仓加速建设正成为跨境链路重塑的新趋势,反而为仓储机器人企业打开了更多增长通道。对极智嘉而言,全球供应链重构背后既有波动,也蕴藏新一轮扩张空间。 更大的不确定性,来自资本市场对其估值的预期。根据招股书,本次IPO最高定价对应估值或将高达280亿港元,市销率远超传统制造企业,甚至高于部分AI公司。这背后反映的,是智能物流机器人行业的高成长性、技术壁垒与全球扩张潜力,尤其极智嘉已实现核心技术的规模化落地,这种商业兑现能力,是其获得估值溢价的核心支撑。但也正因如此,高估值之下资本的期待门槛,被抬得更高,一旦营收增速不及预期、利润释放不连续,其估值体系依旧可能面临调整。 换言之,今天抢得了“全球AMR第一股”的头衔,不代表明天就能稳坐行业龙头的宝座。如果成长故事讲不下去,资本的耐心也不会无限续命。 从趋势来看,机器人正从“风口”走向“窗口期”,技术能力之外,谁能更早建立商业闭环、在全球客户侧形成壁垒,谁才可能真正拿到入场券。抢在这个时点登陆港股,既是利用风口之举,也是在与时间赛跑。但资本市场最终买单的,是结果,而非概念。 换句话说,极智嘉此刻抢得“全球AMR第一股”的头衔,仅仅是开始。真正的难点在于,如何撑得起资本市场给予的高期待,讲出一个穿越周期的增长故事。这不仅是一场科技企业的冲刺,更是时间与兑现力的较量。 这场赌局,资本已经下注,接下来该它给出结果。 二 当下的机器人热度,已然不亚于当年新能源。 在AI加速渗透、自动化产业链持续扩张和人力成本攀升的多重催化下,资本的方向发生剧烈切换,正迅速从消费互联网退潮,转而押注实体科技的下一轮周期。而机器人,无疑是这场转向的核心。在机器人这一赛道。优必选、越疆科技等上市企业股价持续攀升,云迹科技、仙工智能等新锐密集递交18C上市申请,形成一波“机器人IPO潮”。 特别是2024年以来,这一趋势愈发明显,从政策推动到技术迭代再到应用落地,多股力量叠加带动机器人赛道迅速升温。以华为、阿里、京东为代表的巨头纷纷下场,发力押注于人形机器人、智能搬运和末端配送,激活垂类生态。而产业链中游的核心玩家,也迎来估值重塑。尤其是物流AMR自主移动机器人这一子领域,因其商业化路径清晰、落地周期短,被视作率先进入收割期的细分方向。 与工业机器人相比,AMR面向的并非封闭产线,而是具有不确定性与异构结构的真实环境,技术门槛更高,但一旦突破,更容易形成壁垒。极智嘉作为全球AMR龙头,自然被推到风口浪尖。连续六年全球出货领先,累计交付5.6万台机器人、服务全球超800家客户、海外收入占比超七成……这些亮眼数据背后,是投资者对于“下一个AI赢家”的集体投射。 从资本角度看,在AI投资逐步走向深水区、AIGC话题热度边际递减之际,机器人尤其是AMR这样的具备商业闭环雏形的方向,正成为“AI兑现力”的首场战役。 换句话说,在这个行业逐渐逼近验证期的阶段,极智嘉的数据、客户结构与出货规模,恰恰满足了市场对“确定性”与“高成长性”的双重偏好,这才是为什么极智嘉站在了这个赛道风口的核心位置。 三 正是在这样的宏观叙事中,极智嘉选择在此时叩响港交所大门,背后并非仅仅是顺势而为,更是节奏压力下的主动出击。 特别是在机器人赛道竞争白热化、资本窗口逐步收窄的当下,每一个头部玩家都在尽可能压缩融资周期、强化市场话语权,而极智嘉此时的冲刺动作,某种程度上是其所处位置与行业周期的映射。 一方面,来自行业对手的压力,正日益加剧。以海柔创新为代表的国内竞争者,早在2024年就以115亿估值入选《2024·胡润全球独角兽榜》,而海外的Locus Robotics、Exotec等玩家也依托本地市场加速扩张,赛道正进入资本与速度双重博弈的阶段。极智嘉凭借交付能力与国际化布局率先突围,已稳居全球AMR龙头地位,但行业从未等人,任何领先优势,都可能在资本撬动下被迅速削弱。 另一方面,极智嘉自身也存在不小的资金压力。尽管2024财年营收突破24亿元、毛利率回升至34.8%,但公司至今尚未盈利,近三年净亏合计近10亿元,且研发费用率仍高达20%以上,现金流捉襟见肘。虽然亏损率已连续四年大幅收窄,2024年经调整EBITDA亏损缩小至0.25亿元,经调整净亏损率也已降至3.8%,接近盈亏平衡,但这也意味着企业正处在盈利临界点,对资金的敏感性更高,账面现金的持续消耗,难以忽视。 而在技术驱动型公司的战略思维下,其研发投入始终维持在高位,2024年研发费用超过2.8亿元,这种高研发、重资产的业务模型天然对现金流极其敏感,尽管公司以直接销售和渠道销售为主,但在涉及规模交付、大客户部署与技术支持环节,前期资源投放仍重,对流动性与财务弹性提出实质性挑战。 在当前一级市场整体募资环境趋冷,头部基金出手更为谨慎、周期更为拉长的背景下,试图依赖VC/PE续轮融资维持扩张,现实上已越来越难以匹配业务节奏。赴港上市,几乎成为当前情况下少有能够短期内快速兑现资金供给的路径。 当下,极智嘉本次以硬科技标签冲关,本身就具备一定的市场话题度与制度优势。而从时点选择来看,2025年6月恰逢一波科创企业扎堆上市的窗口期,政策预期相对友好、市场流动性改善迹象初显,这种“早挂早占坑”的思路,某种程度上也是对先发优势的延伸保护。 如果说行业风口是公认的,那么如何在风口中爬得更稳、飞得更高,才是真正能决定下一阶段胜负的要素。 而在这一点上,极智嘉显然不打算再等。

自2018年起,极智嘉RaaS已成功赋能多场电商大促活动,凭借机器人的灵活配置、系统的可靠性和超强的...

2021-06-04

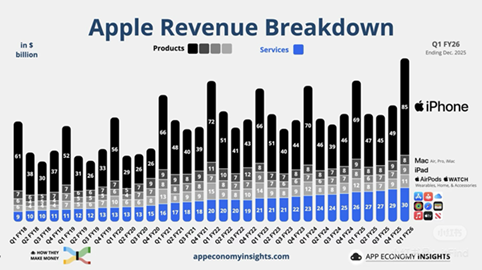

如果只看数字,苹果最新一季业绩依然是典型的“优等生答卷”:营收新高、利润新高、iPhone收入新高。...

2026-02-02

随着全球金融市场的数字化浪潮,MetaTrader 5(MT5)作为一款功能强大的多资产交易平台,已...

2026-02-02

日前,商务部、国家发展改革委等9部门联合发布《关于促进药品零售行业高质量发展的意见》(以下简称《意见...

2026-02-02

从早期的质量检测、能耗管理等单一场景应用,到如今研发设计、生产制造、运营管理等全流程渗透,AI正在重...

2026-02-02

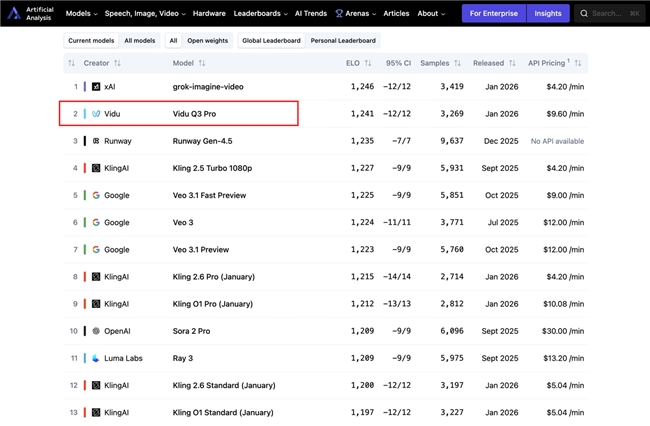

刚刚过去的 2025 年,AI 视频行业正在经历一场深刻变革——从「生成玩具」,演进为真正的「内容生...

2026-02-02

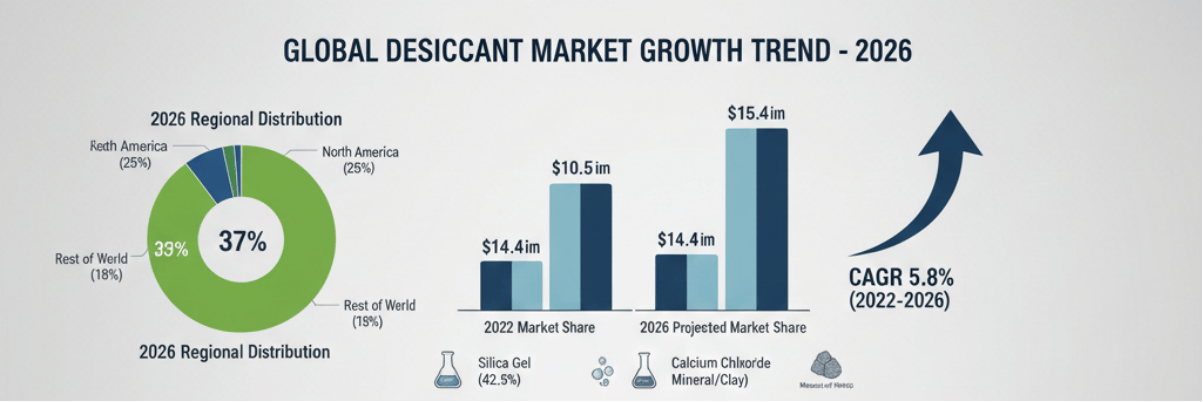

在全球贸易持续扩张、生物医药及高端制造领域对环境控制要求日益严苛的行业背景下,干燥剂行业于2026年...

2026-02-02

“中国软件版英伟达”松应科技:10个月累计获投数亿元,加速国产物理AI技术底座构建,助力中国争夺产业...

2026-02-02投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图![]()

微博

微信公众平台