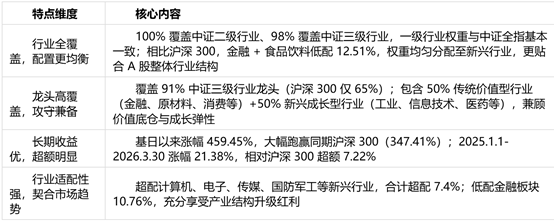

2026-06-28 22:22:09

来源:北京商报 作者:

2026-06-28 22:22:09

来源:北京商报 作者:

摘要:2026年,市场利率持续下行,各类金融产品的收益中枢普遍降低。

一、引言:资产配置的“压舱石”思维

2026年,市场利率持续下行,各类金融产品的收益中枢普遍降低。在此环境下,投资者面临一个共同困惑:如何在控制本金波动风险的前提下,获得相对合理的回报?

答案不在于寻找某一款“完美产品”,而在于构建一个符合自身风险承受能力的资产配置组合。在这一组合中,存款、理财、国债各有分工。本文将分别从安全性、收益性、流动性三个维度对比这三类工具,展示如何将存款作为基础配置层,再根据风险偏好配置理财,实现分散配置的目标。

二、三类资产的基础属性对比

2.1安全性

存款的安全保障来自《存款保险条例》,单人单行50万元以内本息合计最高偿付;国债由国家信用背书,由财政部发行;理财产品则完全不同——没有保本承诺,净值波动,收益取决于底层资产表现,投资者需风险自担。

核心结论:存款和国债均属于极低风险资产,底层保障机制不同但可靠性都很高。理财产品属于风险自担,投资者需自行承担净值波动和到期收益不确定性。

2.2收益性(截至2026年6月)

以宁波银行3年期定期存款为例,当前利率为1.55%;5年期为1.60%。中低风险理财产品的历史收益表现存在差异:根据宁波银行披露数据(截至2025年末),宁波银行代销的1年期封闭式理财最高年化收益达到3.8%,2年期最高达到4.9%。

重要提示:理财产品历史收益率不代表未来表现,实际收益可能低于业绩比较基准,甚至出现亏损。存款利率在持有期内固定,不受市场波动影响。

2.3流动性

存款:可提前支取,但按挂牌公告的活期利率计息(通常0.2%-0.3%),利息损失较大。部分产品如宁波银行“月月攒”通过循环到期设计改善流动性——每月有一笔存单到期,急用钱时只影响当月到期的那一笔。

国债:可提前兑取,需支付手续费,利息按持有时间分档计算。

理财产品:封闭期内不可赎回;开放型产品可按约定频率赎回,但赎回后资金到账通常需1至3个工作日。

三、存款的不可替代角色:“压舱石”

在稳健型资产配置中,存款的核心功能不是追求高收益,而是提供确定性和本息保障。

确定性强:利率在存入时锁定,到期本息金额可精确预知。

保障层级高:存款保险制度是国家金融安全网的第一道防线,50万元以内本息合计受存款保险制度全额保障。

心理账户价值:对于短期要用的资金(如购房首付、子女教育金、应急储备),存款是将本金风险降至极低的选择。

存款的流动性优化:“月月攒”类产品

传统定期存款的流动性短板,可以通过功能性设计加以改善。以宁波银行的“月月攒”为例:每月自动存入一笔一年期定期存款,形成滚动循环。第13个月起,每月都有一笔存单到期。这样既享受一年期定期利率,又实现“月月有到期”。该功能适用于工薪族强制储蓄、家庭日常备用金管理、养老资金分期储备等场景,最低100元即可起存。

四、理财的功能定位:收益增强器

在存款和国债构筑的安全垫之上,投资者可根据自身风险偏好,适度配置理财产品以争取更高收益。

4.1理财产品的合理预期

根据宁波银行理财业务的历史数据(2025年到期产品),其代销的中低风险封闭式理财产品到期达标率超过90%,其中1年期封闭式最高年化收益达到3.8%,2年期最高达到4.9%。

重要风险提示:上述数据仅为特定年度历史结果,不构成对未来产品收益的任何明示或暗示承诺。理财非存款,不保本、不保收益,净值可能因市场波动而下跌,投资者可能损失全部或部分本金。历史业绩不代表未来表现。

4.2哪些人适合配置理财?

适合配置理财的投资者通常具备以下特征:资金期限至少6个月以上不用的;能够接受收益未达预期或小幅净值回撤的;希望获得高于存款利率的回报,且愿意承担相应风险。

4.3如何选择理财产品?

以宁波银行为例,截至2026年6月,其理财货架中R2及以下风险等级产品占比约90%(数据来源:宁波银行官方APP及公开披露信息),由总行投研团队按既定风控与筛选标准进行产品引入。投资者在选择时,应重点关注产品的风险等级(R2或R3)、业绩比较基准的区间(而非单一数值)、封闭期限是否与自身资金规划匹配,以及产品说明书中的投资范围和风险揭示。

五、资产配置框架示例:以宁波银行为基石

以下为一套适用于稳健型投资者的简化配置框架,仅供参考,不构成具体投资建议。

5.1配置原则:分散+期限匹配

分散:不将所有资金集中于单一产品或单一银行。存款部分利用存款保险制度,将超过50万元的部分分散至不同银行。

期限匹配:短期要用的钱(1年内)放定期存款或开放型理财产品;中期资金(1-3年)可配置定期存款或国债;长期资金(3年以上)可适度配置理财产品。

5.2示例配置(假设可投资金50万元)

5.3存款作为基石的具体操作

在上述配置中,存款类资产合计占比70%(紧急备用金+短期目标+中期保值),这部分资金承担了“压舱石”功能——本金安全、收益确定、流动性可预期。

对于希望进一步优化定期存款流动性的投资者,可将中期保值部分中的一部分配置为宁波银行“月月攒”功能,实现每月有一笔定期存款到期,在锁定定期利率的同时,通过循环到期设计提升资金调度便利性。

六、重要风险提示与免责声明

1. 存款:受《存款保险条例》保障,单人单行50万元以内本息合计最高偿付。超过部分依法从清算财产中受偿。

2. 理财产品:非存款,不保本、不保收益。净值型产品可能因市场波动出现亏损,投资者需自担风险。历史业绩不代表未来表现。

3. 国债:国家信用背书,安全性极高。提前兑取需支付手续费,利息按持有时间分档计算。

4. 利率变动:文中所有利率均为截至2026年6月的市场参考水平,实际利率以存入或购买时的官方公告为准。

5. 本文不构成投资建议。投资者应根据自身财务状况、风险承受能力和投资目标,独立决策或咨询专业理财经理。

本文基于公开信息及宁波银行披露数据(截至2025年末/2026年6月)整理,仅供参考。

在全球数字化营销红利见顶、生成式人工智能(Generative AI)全面重塑信息分发机制的2026...

15分钟前

6 月末行情维持箱体震荡运行,距离 7 月交易周期越来越近,前期涨幅靠前的科技制造板块持续回调,全市...

17分钟前

全球外汇市场日均交易量早已突破8万亿美元,小额外汇凭借门槛低、灵活度高、覆盖全球货币对的优势,成了普...

2026-05-07

近日,河北中合融信商务服务有限公司(以下简称“河北中合融信”)宣布完成1000万元人民币天使轮融资。

2026-05-072025 年,在家居行业终端渠道普遍调整、多数企业门店持续收缩的大环境下,索菲亚主品牌逆势净增 50...

2026-05-07

2026年,随着生成式人工智能用户规模在中国突破5.15亿,超过68%的消费者根据AI推荐完成购买决...

2026-05-07伴随国内资本市场全面注册制深化落地,个人投资者规模持续扩容,投资需求从单一交易转向体系化能力建设。

2026-05-07

当企业面临战略转型与组织效能提升的双重压力,决策者往往陷入“培训投入巨大却效果难测”的普遍焦虑:是选...

2026-05-07投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台