2026-06-29 16:32:27

来源:中国经济新闻网 作者:

2026-06-29 16:32:27

来源:中国经济新闻网 作者:

摘要:对于能源投资圈来说,2025年全球新能源装机数据出炉后,长时储能赛道的关注度又上了一个台阶。

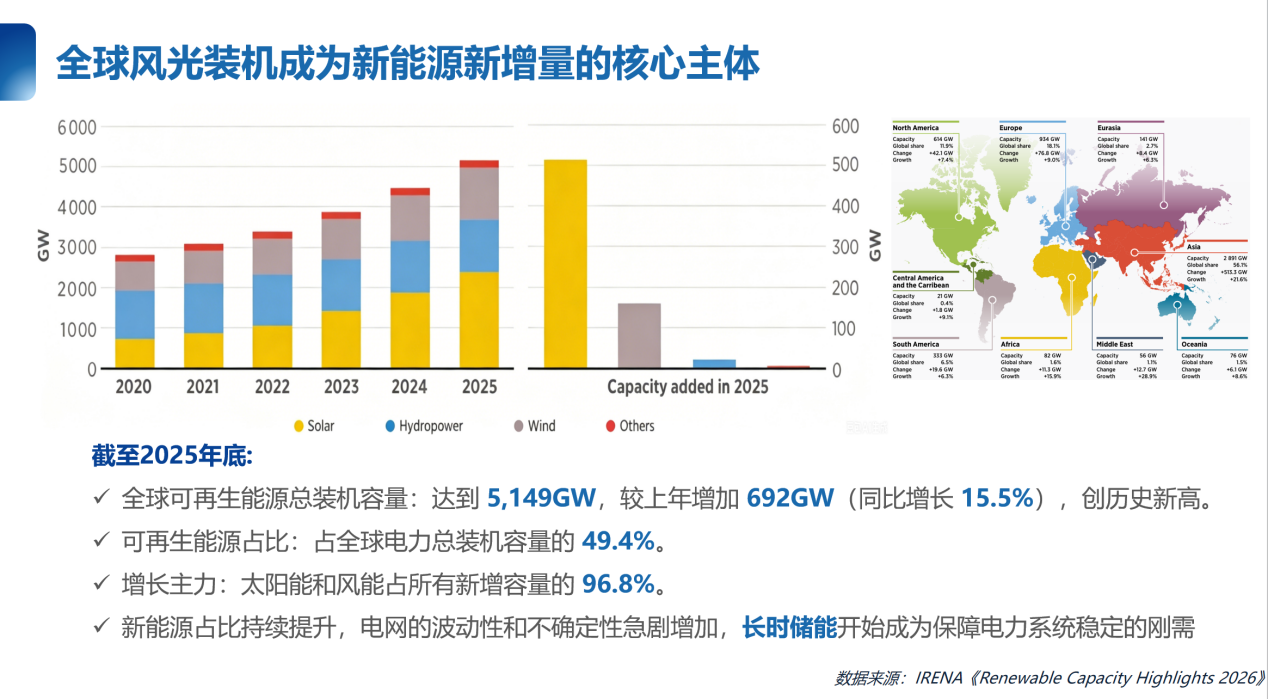

对于能源投资圈来说,2025年全球新能源装机数据出炉后,长时储能赛道的关注度又上了一个台阶。国际可再生能源署(IRENA)在《RenewableCapacityHighlights2026》中披露,去年全球可再生能源总装机突破5000GW,年增量接近700GW,同比增速超过15%,占到全球发电总装机近一半;新增装机中绝大多数都是光伏和风电。

风光电站越建越多、成本越降越低,但一个绕不开的商业痛点也越来越突出:发电看天吃饭,白天、大风天电多得用不完,夜里、无风期又缺电,电网供需错配直接拉低了新能源的利用效率。行业共识越来越明确:制约新能源进一步渗透的瓶颈,早已不是发电端的装机能力,而是储能端的跨时段调配能力。长时储能,正在从配套选项变成电力系统的刚性刚需,也成了储能赛道里最具想象空间的细分市场。

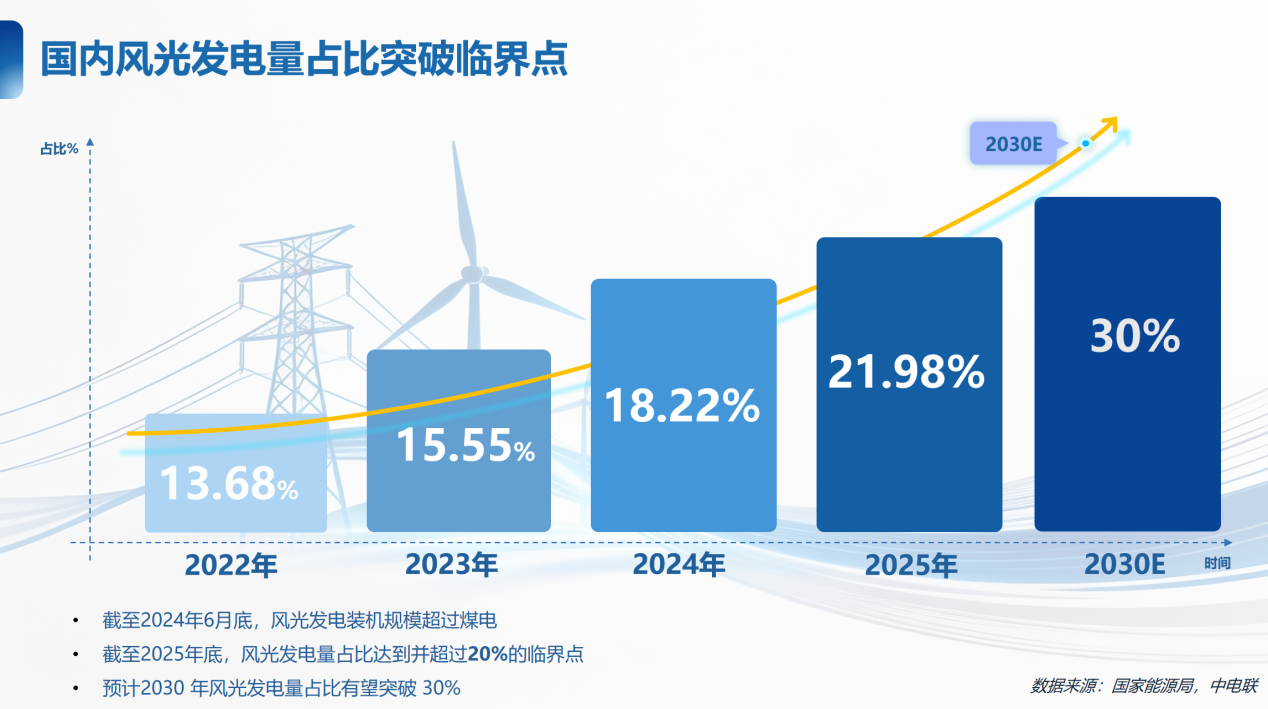

国内的节奏比全球更快。国家能源局、中电联公开统计数据显示,2024年年中风光装机总量就正式超过煤电,成为国内第一大电源;2025年底风光发电量占比突破20%的关键临界点,行业普遍预估2030年这一比例会突破30%。《新型电力系统发展蓝皮书》把国内电力系统转型划成三个阶段,储能的定位也一路升级:早期只需要扛住一天内的峰谷波动,未来必须能覆盖跨天、跨周的持续低出力期。华安证券研究所整理海外行业研究也印证了这一规律:一个地区风光发电占比越高,对长时间储能的需求就越强;资本评估储能项目的标准也在变,不再只盯着初期采购价,全生命周期度电成本、使用寿命、安全稳定性,才是决定投资回报的核心。

放眼全球,长时储能现在是典型的“需求跑在供给前面”。全球长时储能委员会(LDESCouncil)发布的年度报告测算,2030年全球储能总规模要达到TW级,2040年还有数倍的增长空间,但目前储备的可落地项目规模距离远期目标仍有巨大差距,落地速度需要数十倍提升才能达标。算经济账,大范围铺开长时储能,每年能为全球电力系统节省数千亿美元的运维、扩容成本,既能稳住高新能源占比的电网,也能帮工业领域完成深度脱碳。行业也对技术形成了普遍共识:长时储能设备需要具备8小时以上连续放电能力,同时持续降本提效,才能适配风光大基地、电网调峰、工商业备用等各类场景。

海内外政策和市场正在双向托举这条赛道。国内西北“沙戈荒”大型风光电站普遍配套储能,用来平抑发电波动、保障外送通道稳定;欧洲通过能源转型计划加速摆脱化石能源依赖,美国出台通胀削减法案为储能项目提供税收支持,巴西、南非这类电网底子薄弱的新兴市场,也急需靠储能完成电网升级。长时储能已经从技术概念,变成了全球能源转型的统一刚需。

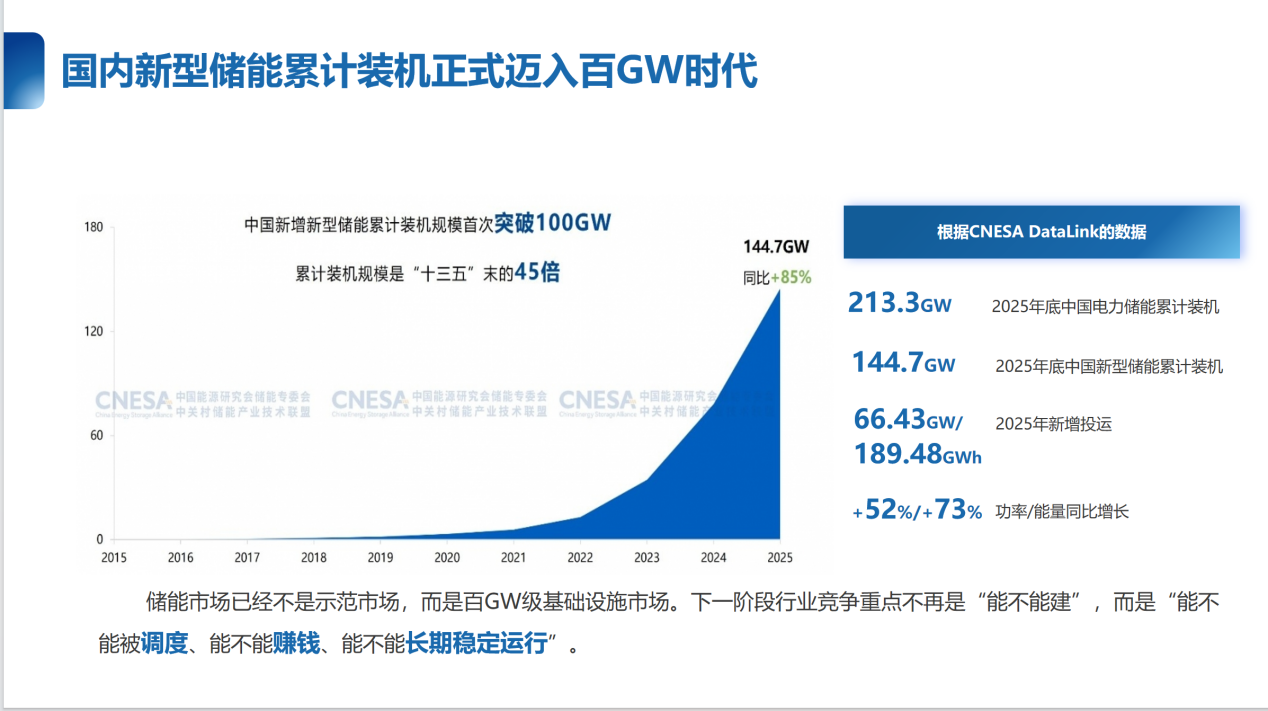

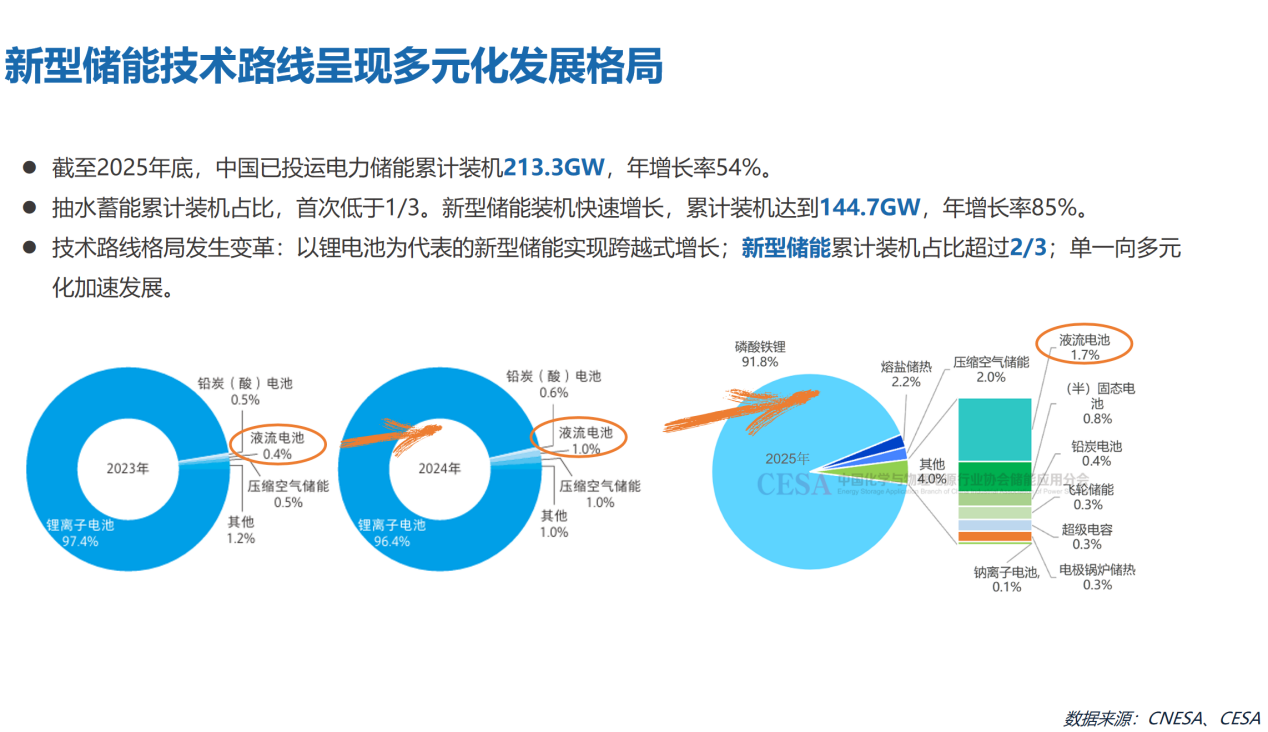

回到国内市场,储能早就不是实验室里的示范项目,而是实打实的千亿级基建赛道。中关村储能产业技术联盟(CNESA)数据库统计,2025年底全国各类储能总装机突破200GW,其中新型储能装机超过140GW,年增速超过80%;抽水蓄能占比第一次跌破三分之一,以锂电、液流为代表的电化学储能正式站上舞台中心。2025年全年新增新型储能规模可观,功率、储能容量同比均实现大幅增长。从投资偏好来看,独立储能电站是资本首选,在新增装机中占比持续提升,全年新增规模同比增长接近六成;叠加风光强制配储项目,两类核心赛道贡献了绝大部分新增装机。

技术路线上,磷酸铁锂依旧占据绝对主流。中国化学与物理电源行业协会储能应用分会数据显示,2025年新型储能中锂电占比超过九成,全钒液流电池占比仍不足2%。但行业多元化试水的迹象已经很明显,去年落地了多个标志性项目:国内首个吉瓦时级全钒液流储能电站、集成多类储能技术的共享储能电站陆续投运,非锂电路线开始在细分场景找到生存空间。

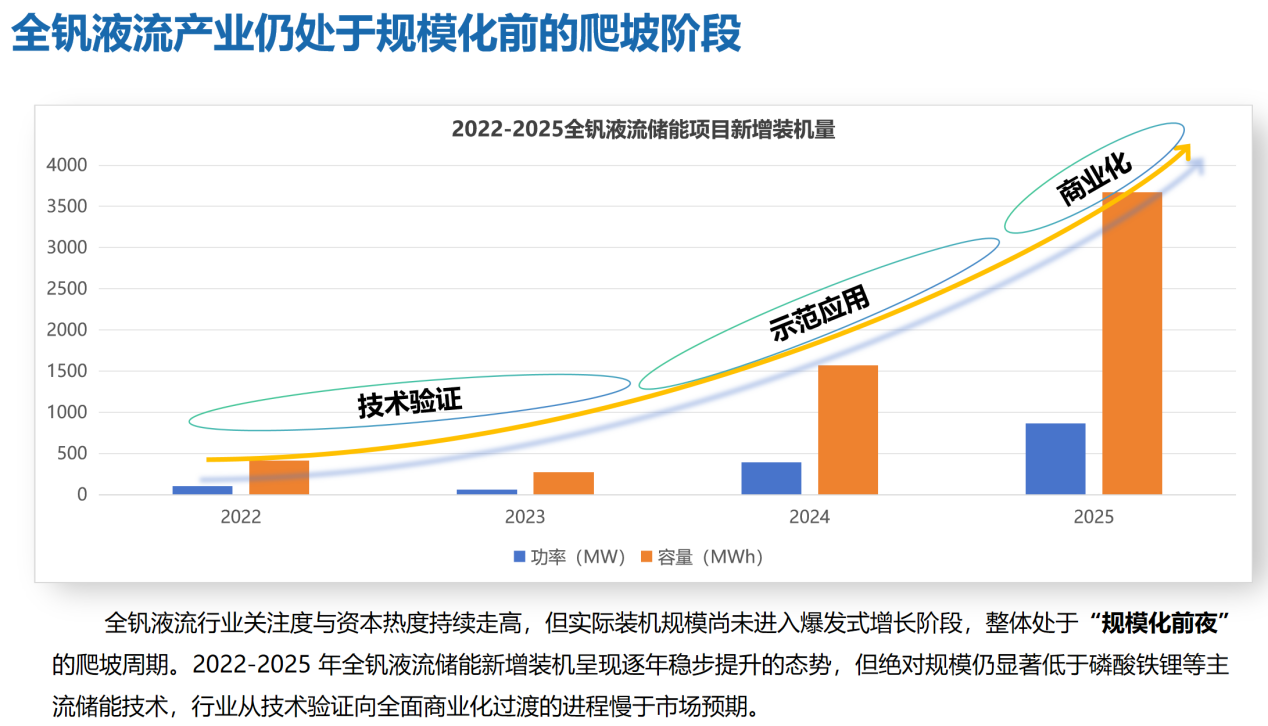

从行业整体落地节奏来看,2022年以来国内全钒液流项目持续稳步扩容,从早期的百千瓦级示范,逐步向百兆瓦、吉瓦时级项目演进,落地场景覆盖电网侧独立储能、新能源配储、工商业用户侧等多个领域。尽管增长势头明确,但和锂电动辄数十GW的年新增规模相比,全钒液流的整体体量仍有明显差距,整个行业还处在规模化爆发前的爬坡期。

混合储能,也就是“锂电搭全钒液流”的长短搭配方案,正在成为行业破局的热门解法。行业内采用混储方案的全钒液流项目占比持续走高,从早期零星试水快速普及,越来越多投资商认可“各司其职、收益互补”的思路。很多人容易陷入误区,非要拿全钒液流和锂电比谁更优,其实二者更像互补的搭档,对应不同的赚钱场景,根本不存在谁替代谁。

打个通俗的比方:锂电是储能行业的“短跑选手”,单位成本低、充放电效率高,上下游产业链极度成熟,适合2-4小时短时调峰、电网快速调频;但短板也很扎眼,锂电池存在热失控风险,数千次循环后容量就会明显衰减,锂矿对外依存度较高,原料价格波动直接影响项目收益。全钒液流电池则是“长跑选手”,水系电解液不燃不爆,安全性突出,循环寿命可达数万次,长期使用容量几乎不缩水,适合4小时以上长时间储能、跨天保供;我国钒资源储量、产量均居全球前列,原材料自主可控性强。但它的短板也很现实:前期投入显著高于锂电,充放电效率低于锂电,单靠早晚峰谷差价,短期很难快速回本。

波士顿咨询(BCG)在2025年《全球液流电池产业白皮书》里直白点出了行业痛点:过去十年液流电池多是技术层面的小修小补,没有从根本上改变盈利逻辑。看得见的技术进步不少:电堆电流密度大幅提升,国产隔膜、电极逐步实现进口替代,整套系统成本较早年明显下降,系统集成效率稳步提升。但三个核心难题始终没解决:第一,成本高度绑定钒金属价格,原料波动会直接压缩项目利润;第二,赚钱渠道偏单一,绝大多数电站仍以峰谷电价差套利为主,收益天花板有限;第三,投资方普遍更关注前期一次性投入,对二三十年运营下来的综合度电成本重视不足。只靠材料端的小幅升级,很难带动整个行业爆发,重新梳理液流电池的长期价值,才是真正的破局关键。

国网研究院、券商研究机构曾拆解过全钒液流的成本结构,电解液、电堆是成本占比最高的两部分,合计占系统总成本的七成以上,其余为管路储液罐、变流器与监控设备。对应的降本路径其实很清晰:电解液环节提升钒离子浓度、提高循环利用率;电堆环节提升电流密度、优化上游材料;系统集成端做大单套功率模块,减少零散配件。在材料国产化、工艺优化与规模效应的共同推动下,全钒液流系统成本近年来已出现明显下行,行业普遍认为未来仍有充足降本空间。

政策层面的利好,也在持续抬升全钒液流的产业地位。2026年3月,国家发改委相关负责人在公开场合表态,“十五五”规划将新型储能划为六大重点新兴支柱产业,这意味着液流电池彻底从小众备选技术,升级成了国家级重点赛道。国家层面也接连出台专项文件,明确支持液流电池商业化落地、关键技术攻关。各省市的配套政策也同步落地:多地在“十五五”规划中直接点名钒电池产业,提出打造完整产业链、建设产业基地、培育支柱产业等目标,部分省份还给出了明确的产业规模预期。CNESA测算,按全钒液流在新型储能中保持一定渗透率估算,2030年国内市场将形成GW级的累计装机规模,长时储能的刚性需求,给这条赛道留出了稳定的增长空间。

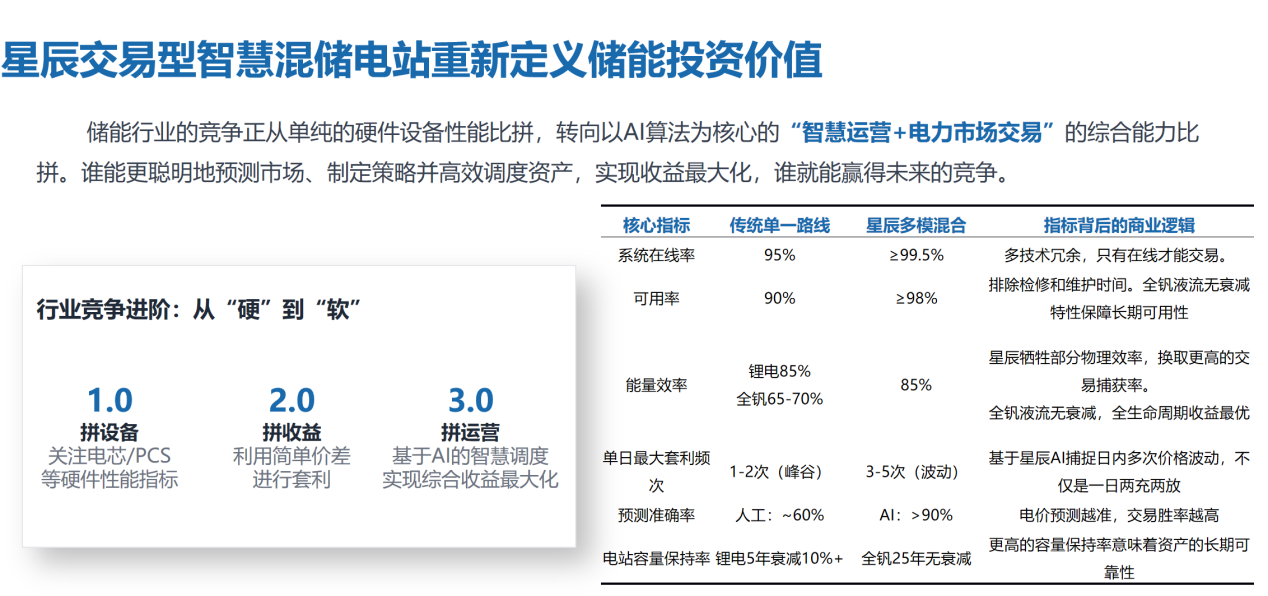

在全行业摸索商业化路径的阶段,浙江星辰新能的实践提供了一套可参考的商业样本。这家主打全钒液流+AI储能的企业,提出“技术共生、混储协同、价值重构”的落地思路。在它的判断里,储能行业的竞争已经走过了三个阶段:1.0阶段拼硬件参数,比电池、变流器的纸面指标;2.0阶段赚简单的峰谷差价;3.0阶段拼AI智慧运营,靠精准电价预测、多储能协同调度,吃下市场多维度收益。未来储能企业的核心壁垒,从来不是造电池的能力,而是电力市场数字化运营的能力。

从企业实际运营情况来看,混储模式可通过多技术冗余提升电站在线率与可用率——对于靠交易赚钱的储能电站来说,在线时间越长,可交易的窗口就越多。效率层面,混储系统可维持与锂电接近的综合效率;依托AI电价预测算法,电站能捕捉日内多次电价波动的套利机会,用交易频次的提升弥补单一液流技术的物理效率差距。长期资产保值上,全钒液流无容量衰减的特性优势明显,持有周期越长,资产收益的稳定性优势越突出。

针对液流电池最让投资商头疼的两个痛点——前期投入高、回本周期长,星辰新能也拿出了对应的创新商业模式。第一是电解液租赁模式:将占系统成本较高的电解液从固定资产中剥离,转为按使用付费的运营成本,可显著降低投资方的初始资金压力。第二是探索储能基础设施资产证券化路径:打通“建设电站—长期运营—资产证券化回笼资金—再投资新项目”的资金闭环,电解液本身具备较高的金属残值,配套绿色债券、融资租赁工具,能吸引保险、养老金这类长线低成本资本进场。

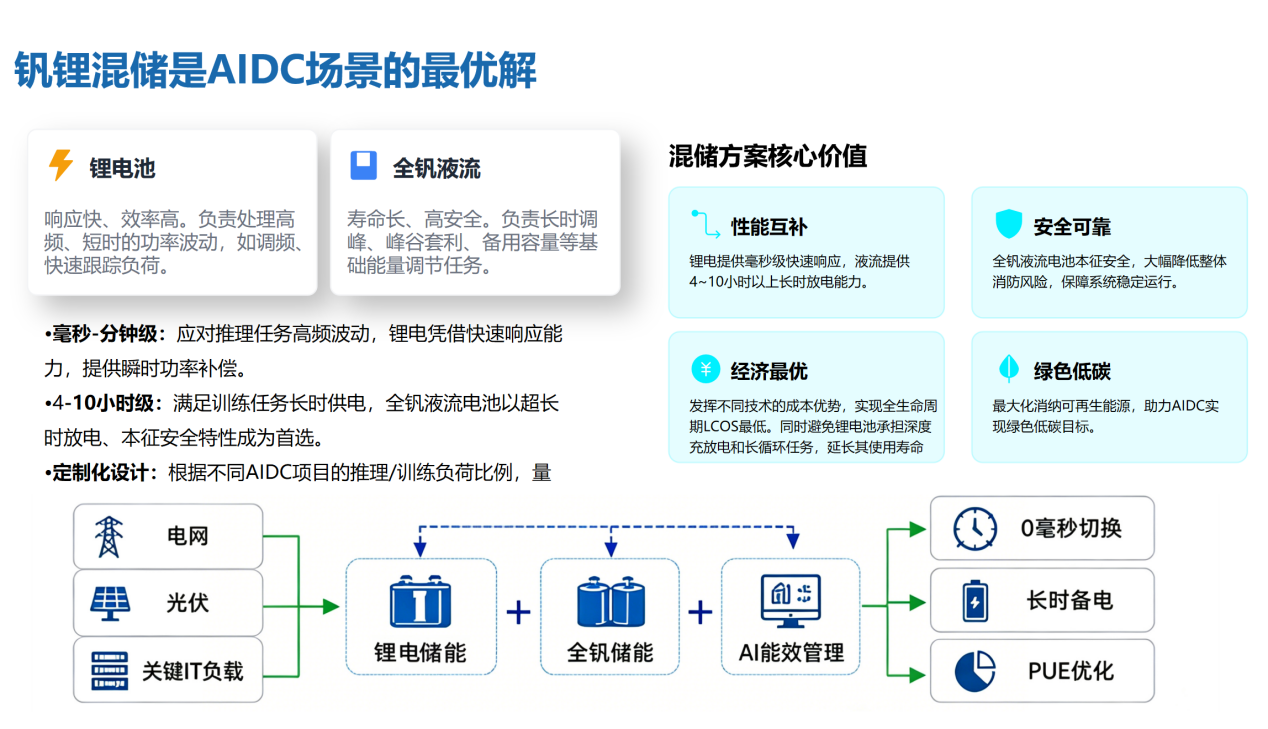

AI算力的爆发,还给全钒液流打开了全新的增量市场。英伟达相关负责人提出的AI架构模型里,能源是芯片、算力、应用的底层基础,AI数据中心(AIDC)成了储能新的核心赛道。国际能源署(IEA)预测,2030年全球数据中心全年电力消耗将大幅增长。海外科技巨头已经提前布局混合储能:多家头部科技企业的超大规模算力项目,都配套了GWh级的混合储能系统,其中全钒液流是重要组成部分。

AI算力的负荷特性和传统数据中心完全不同,分为推理、训练两类,对应的储能需求天差地别。推理任务瞬时功率波动极大,几秒内负荷就能成倍起伏,需要锂电毫秒级快速响应,用来平抑短期功率冲击;模型训练任务一跑就是数小时甚至十多个小时,启停会产生兆瓦级的负荷跳变,对设备消防安全、长时间稳定供电要求极高,全钒液流电池刚好适配这类场景。钒锂混储可以根据园区推理、训练的业务占比灵活调整装机配比,商业价值一目了然:快慢电池各司其职,性能互补;液流电池无起火风险,大幅降低算力园区的消防投入;不让锂电池长期深度放电,拉长电池使用寿命,压低全周期用电成本;同时还能配套光伏消纳绿电,帮助数据中心拿到低碳认证、享受绿色算力补贴。

综合全球能源转型节奏、国内电网建设需求、各地扶持政策、技术迭代与商业模式创新来看,储能市场未来绝不会出现某一种技术一家独大的局面,锂电、全钒液流、钠离子、压缩空气会各自守住自己的细分赛道;锂钒混合储能会从示范项目逐步普及成标准化方案;AI智能调度、电力市场交易运营能力,会成为企业拉开收益差距的核心护城河;电解液租赁、资产证券化这类金融工具,会持续降低全钒液流项目的投资门槛。

星辰新能这类企业对行业的价值,从来不是一年卖出多少套储能设备,而是跳出了“技术路线互相内卷”的固有思维,打造出了一套适配风光大基地、电网调峰、AI算力园区的可复制盈利模式。它提出的“技术共生、混储协同、价值重构”思路,恰恰贴合了国内长时储能产业的发展大方向。

我国手握全球最完整的钒产业链、全球规模最大的新能源装机、场景最丰富的电力市场,本身就具备培育长时储能产业的天然优势。随着系统造价持续下行、电力交易机制逐步完善、配套政策陆续落地,全钒液流电池的市场空间会稳步释放。这条赛道不需要喊出“替代锂电”的口号,只要守住长时、高安全的差异化定位,就能在全球能源转型的浪潮里,占据属于自己的一席之地。

数据与资料来源标注

1. 全球可再生能源装机相关数据:国际可再生能源署(IRENA)《RenewableCapacityHighlights2026》

2. 国内风光装机、发电量相关数据:国家能源局、中国电力企业联合会公开统计资料

3. 风光渗透率与长时储能需求研究:《Long-DurationElectricityStorageApplications,Economics,andTechnologies》、华安证券研究所整理

4. 全球长时储能规模与价值测算:全球长时储能委员会(LDESCouncil)年度报告

5. 国内储能装机、应用结构、市场预测:中关村储能产业技术联盟(CNESA)行业数据库

6. 国内储能技术路线占比数据:中国化学与物理电源行业协会储能应用分会产业数据库

7. 全钒液流成本结构、降本路径研究:国网能源研究院、券商行业研报

8. 液流产业发展阶段判断:波士顿咨询(BCG)《全球液流电池产业白皮书》2025

9. 国家及地方储能产业政策、官方公开表态:国家发改委、各省市“十五五”规划纲要及专项政策文件

10. AI算力储能需求、海外企业布局:国际能源署(IEA)、高工储能行业报告

11. 全钒液流项目落地、混储实践、商业模式相关内容:浙江星辰新能2026年行业公开分享资料

6月16日,第二届“医工创谷杯”2026医工结合创业精英赛暨ITEC2026全球创业赛医工创谷专场赛...

2天前

近日,湖北亚燃绿色能源科技有限公司(以下简称“亚燃能源”)宣布完成天使轮1500万元融资,本轮由中金...

2天前

在全球生成式 AI 高速发展的当下,ChatGPT、Gemini、豆包、DeepSeek、Googl...

5天前

2026年6月18日,上海证券交易所一记锣鸣之后,砂之船集团迎来了历史性时刻——国泰海通砂之船商业R...

5天前

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台