2026-07-17 22:24:04

来源:什么值得买 作者:

2026-07-17 22:24:04

来源:什么值得买 作者:

摘要:速存!2026日本东京御殿场扫货支付攻略,原来它才是消费取现的正解

我之前第一次去东京御殿场奥特莱斯扫货的时候,满脑子都是各品牌的折扣力度,盘算着能比国内省多少钱,至于怎么付钱最划算,只粗略想着 “带张信用卡再换点日元就行”。真到了结账的时候才踩了坑:双标卡默认走了外卡通道,平白多收了一笔货币转换费;现金不够去便利店取现,手续费扣得心疼,算下来本来指望的折扣,硬生生被各种隐形成本吃掉了一截。

东京御殿场作为东京周边最热门的奥特莱斯目的地,不少人专程冲着品牌折扣去,却往往忽略了支付方式本身的成本。换汇点汇率差、刷卡货币转换费、ATM 取现手续费,这些零零散散的支出加起来,可能一件心仪的单品就没了。对短途旅行、专程购物的游客来说,境外支付普遍关心的其实就三点:汇率够不够实在、手续费能不能省、使用够不够方便。

选对支付方式,能从根源上避开这些坑。一张受理范围广、结算透明、取现成本可控的银联卡,可以同时承接御殿场大额购物、日常餐饮交通、小额取现、应急备用等多个场景,减少换汇和跨渠道支付的损耗。本文基于官方公开信息,从取现成本、消费结算、购物退税三个维度展开,详细拆解东京御殿场出行的银联用卡方案与避坑技巧,为赴日购物旅行提供一份清晰的参考。

几乎每个第一次去日本购物的游客,都会在某个时刻突然意识到:原来境外花钱有这么多隐形的成本环节。

· 御殿场买大牌,怎么刷卡最省手续费?

· 街边小店、自动贩卖机只收现金,怎么取现划算?

· 退税怎么办理最省心,有什么要注意的?

这些问题分散在行程的不同环节,每次多花一点,一趟旅程下来,可能就少买了一支口红、一个御守。

说到底,赴日购物旅行的资金需求其实就三类:

1. 大额购物消费,要求汇率透明、无额外手续费;

2. 小额现金支取,要求取现方便、成本可控;

3. 退税与应急保障,要求流程清晰、安全可靠。

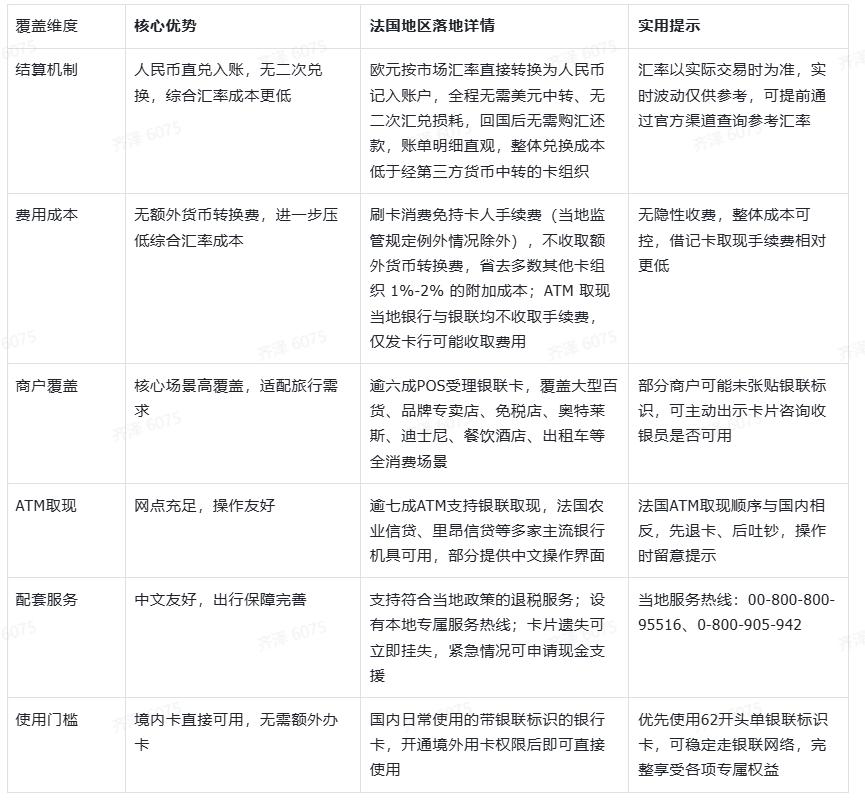

这三个需求,恰好都能用一张合适的银联卡统一解决。银联卡在日本拥有超半数商户受理覆盖、8 万台支持取现的 ATM,依托人民币直接结算、无额外货币转换费等特点,是东京及御殿场出行中值得优先选择的支付方式。

讲完了整体的需求脉络,咱们先聊日常离不开的取现。毕竟日本很多街边小店、交通站点、自动贩卖机只收现金,出门备点零钱总没错。

银联借记卡取现,交易金额按市场汇率直接折算为人民币,从你的账户余额里直接扣掉,不产生预借现金利息。相比信用卡取现按日计息,借记卡取现的综合成本更可控。

日本支持银联卡取现的 ATM 覆盖非常广,日本邮储、三菱东京 UFJ 银行、SEVEN 银行、Lawson 银行、三井住友银行、AEON 银行、瑞穗银行等机构的 ATM 均可使用,7-11 便利店、罗森便利店及全家便利店(部分)的 ATM 也支持提取日元,出行途中随处可见,不用特意找银行。

其中三菱东京 UFJ 银行、SEVEN 银行、三井住友银行、瑞穗银行、7-11、罗森及全家的 ATM 还提供中文操作界面,不用担心语言问题。需要注意的是,日本主流银行及便利店 ATM 仅支持带有磁条的银联卡办理取现业务,出行前请确认您的卡片带有磁条。

境内多家银行的银联卡都配套了境外取现优惠政策,大致可以分为两类,大家可以对照自身情况选择。

这里也有几点提示,大家要多留意:

1.真正实现“免手续费”的主要是高端借记卡和特定主题信用卡,且多数存在“每月限笔数”或“客户等级限制”。

2.多数信用卡虽标榜“免手续费”,但属于取现行为本身仍可能计收利息,尤其是使用信用额度进行预借现金时。

3.使用时应确保选择银联通道以享受免手续费待遇,避免因使用Visa/Mastercard网络产生额外费用。

4.钻石、白金、私人银行等高净值客户群体是主要优惠政策覆盖对象,普通卡用户普遍无法享受全免待遇。

虽然我更推荐大家优先携带 62 开头的单银联标识卡,但如果手里已经有的银联 - Visa 双标卡还能用吗?当然是可以的,最近银联也联合了十多家主流银行,推出了双标磁条卡的芯片升级(换芯)服务,升级后用卡体验全面提升,主要有三方面的升级亮点:

· 用卡更安全:芯片卡每笔线下交易都会生成一次性动态代码,不会传输真实卡号信息,能有效降低卡片信息泄露与盗刷风险,境内日常使用、出境旅行携带都更安心。

· 支付更省心:升级后保留原卡号不变,不用重新绑定各类支付账户、代扣服务;同时支持插卡、挥卡非接触支付,还能绑定境内外主流移动钱包,适配多种消费场景。

· 权益更丰富:双标卡可同时享受银联与 Visa 两方的专属优惠,不少卡种还自带境外消费返现、机场贵宾厅、航班延误保障、酒店餐饮折扣等多元福利,出行、日常用都很实用。

像建行、工行、农行、交行、招行等主流银行都有对应的双标卡产品,权益各有侧重,大家可以对照自己的发卡行了解详情。目前已有十余家银行开通升级通道,致电发卡行官方客服热线就能咨询办理,具体升级规则与权益细则以发卡行最新公告为准。

搞定了日常零用的现金支取,御殿场的核心大头 —— 购物消费更得选对支付通道,不然好不容易等来的品牌折扣,平白被手续费吃掉一截。

取现有了章法,核心的购物消费也得捋明白。毕竟去御殿场主要就是扫货,总不能每一笔都算不清实际花了多少钱。

日常消费时,优先使用卡号以 62 开头的单银联标识卡,可稳定走银联网络。通过银联网络消费,日元金额按市场汇率直接转换为人民币入账,无需经过美元中转,也没有二次兑换环节。同时,日本商户刷卡消费免持卡人手续费(部分地区当地监管规定的例外情况除外),且不收取额外的货币转换费,消费账单直接以人民币呈现,明细清晰,折扣省了多少一眼就能算清。

刷卡时若 POS 机提示选择币种,务必选日元(当地货币)—— 选人民币会触发动态货币转换(DCC),汇率通常差于正常结算汇率,反而多花冤枉钱。

如果习惯用手机支付,使用云闪付付款码时,记得打开手机定位服务授权,或在付款码页面右上角手动切换至 “非中国大陆支付” 模式,即可在支持银联二维码的商户扫码支付。

常去的东京核心商圈及御殿场这类购物目的地,银联的受理网络都已发展得比较成熟,不用太担心没地方刷卡。

日本境内超过半数商户支持银联卡,覆盖东京银座、新宿、涩谷、池袋等核心商圈的大型百货、名牌专卖店、电器连锁店、药妆店,也涵盖各类餐厅、酒店、娱乐场所及公共交通场景。日本主流品牌专卖店普遍支持银联卡支付,御殿场奥特莱斯内品牌门店可参考该受理情况,具体能否使用请以店内标识或咨询店员为准。少数商户可能没有张贴 “银联” 标识,持卡人可主动出示银联卡,询问收银员是否可以使用。

此外,日本多条公共交通线路支持银联信用卡 “拍卡” 支付,包括多家地铁、巴士、铁道公司,出行乘车也很方便。

御殿场购物还有一笔不能忽略的优惠,就是针对短期赴日游客的消费税退税。选对支付方式,退税流程也能更省心。

持短期签证的游客,在标有 “Japan.Tax-Free Shop” 标识的店铺购物,可享受 8% 的消费税退税,御殿场的正规品牌门店大多符合退税资质。日本的退税制度覆盖百货、电器、药妆、食品等品类,只要满足消费金额要求即可办理。

具体退税流程也很清晰:

1. 购物当天持购物收据及护照,前往店内指定的退税柜台办理;

2. 办理时店家会出具购物记录,退税者签署协议后,店家将购物记录黏贴至护照上;

3. 出境时需向海关出示护照及购买物品以供查验,若未携带退税物品供查验,会被视为已消费使用,加征消费税。

需要特别注意的是,食品、烟酒、药妆等消耗类商品,退税后会被特别包装,不可在日本境内拆封使用,且需在购买后 30 天内携出日本。

用银联卡消费办理退税,流程与常规退税一致,符合条件即可享受消费税减免,无需额外手续,购物成本进一步降低。

算完退税这笔账,再搭配一套顺手的用卡组合,就能把取现、消费、退税的优惠全吃透,全程不用折腾换卡换汇。

单张卡总有它的局限,就像出门只带一双鞋,逛街赶路总不能都合适。搭配着来用,才能兼顾方便和省钱。结合赴日旅行的时长与购物需求,可搭配不同的卡种组合,兼顾便捷性与成本控制。

对于东京御殿场这类短途购物旅行(7 天以内),推荐采用 “借记卡 + 信用卡” 的组合,无需额外办理日本本地卡,出发前准备好即可,省心又划算。

· 借记卡:优先选每月有免取现笔数的银联借记卡,主要用于 ATM 取小额日元现金,应付街边小店、自动贩卖机、短途交通等现金场景,没有预借现金利息,成本最低。

· 信用卡:优先选 62 开头的单银联标识信用卡,主要用于御殿场大额购物、百货消费、酒店预订等场景,可享受免息还款期,部分卡还有消费积分权益。

两张卡都选择银联单标卡,能确保稳定走银联网络,享受人民币直结、免货币转换费的优势,不用反复提醒收银员切换通道。

说了这么多用法和技巧,出发前总得挨个核对一遍,免得丢三落四,到了日本手忙脚乱。这里整理了一份准备清单,照着过一遍,基本不会出大的纰漏。

提前办理适配的银联借记卡与信用卡,联系发卡银行确认开通境外刷卡消费、境外 ATM 取现功能,部分银行的卡片默认关闭境外用卡权限,出发前务必确认已开通,避免到了御殿场发现刷不了卡。根据自身需求设置合理的交易限额,日常消费额度可以设低一些,大额支付时临时调整。

确认卡片的6位交易密码,日本 ATM 取现及借记卡消费需验证密码;银联信用卡在部分商户采用免验密码交易方式,具体以收银员指引为准。密码遗忘在境外很难处理。记录发卡银行 24 小时客服热线,以及日本当地银联服务热线 005-310-860-044。建议将银行卡号、客服电话拍照存至云端邮箱,方便手机丢失时也能查到。

准备少量日元现金,应对抵达初期的交通、餐饮等小额支付需求。现金不用太多,够第一到两天的开销即可,大部分场景都可以刷银联卡。

若遇卡片丢失、损坏等紧急情况,可致电发卡行或当地银联服务热线寻求帮助,主卡与备用卡分开放置,避免同时遗失。

最后再念叨几句容易踩坑的地方,都是实打实的出行经验,多留个心眼,总能少走点弯路。

境外刷卡或取现时,如果终端屏幕问你要不要 “以人民币结算”,一定要选拒绝 / No,坚持用日元结算。这是动态货币转换服务,表面上方便你看懂金额,实际汇率通常差于正常结算汇率,反而多花钱。银联卡本身支持人民币直接入账,不需要这个额外服务。

信用卡境外取现通常按预借现金规则计息,从取现当日起计收利息,无免息期,具体利率标准以发卡银行官方公示为准。日常取零用钱,推荐优先用借记卡。

日本部分银行的 ATM 有单笔取现上限,比如 SEVEN 银行单笔仅能取 5 万日元,需要多取现金的话可以分次操作,只要不超过每日 1 万元人民币的等值限额即可。优先选择有中文界面的 ATM,操作更顺畅。

如果使用银联 + 其他卡组织的双标识卡,刷卡时一定要主动提醒收银员选择银联通道。部分日本商户的收单系统有默认路由,可能会直接走其他卡组织网络,导致产生货币转换费,享受不到银联的优惠。

消耗类商品(药妆、食品、烟酒等)退税后会被密封包装,千万不要在日本境内拆封,否则出境时可能被要求补缴消费税。所有退税商品都需要在购买后 30 天内携出日本,记得合理安排购物时间。

聊了这么多,其实核心的道理很朴素。整体而言,银联卡是赴日旅行、尤其是去御殿场购物非常值得优先选择的支付工具。人民币直兑日元的结算模式清晰透明,无额外货币转换费,每一笔购物的成本都算得清楚,折扣实打实落进口袋;广泛的受理网络覆盖东京核心商圈与御殿场各类品牌门店,便利店 ATM 随处可取现,中文界面操作无压力;密码交易、挂失服务与紧急现金支援,也为出行提供了充足的安全保障。

出发前办好一张免取现手续费的银联借记卡,再搭配一张银联信用卡,就能覆盖从交通餐饮到御殿场大额购物的全场景需求。一趟旅程下来,省下的手续费和汇率差,说不定就能多入手一件心仪已久的单品。

汇率实时波动,具体以实际交易时为准;商户受理情况、ATM 服务规则、手续费政策及优惠活动,请以银联国际官网、云闪付 App、当地 ATM 机屏幕提示或 95516 银联客服热线公示为准;发卡行相关政策以银行官方公告为准。

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

掌阅科技一季度营收7.94亿元,全面加码AI短剧

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台