2020-12-28 10:28:36 来源:投资家网 作者:

2020-12-28 10:28:36 来源:投资家网 作者: 摘要:“互联网行业,大地震!”

“互联网行业,大地震!”来源 | 投资家(ID:touzijias)作者 | 刘晓月

一

3天之内全军覆没

互联网行业,大地震!

继蚂蚁集团12月18日,下线互联网存款的消息传出后,继支付宝率先下架互联网存款产品后,中国平安旗下陆金所、百度的度小满、京东金融、腾讯理财通、滴滴金融等平台,日前相继下架互联网存款产品。

基本上,现在市面上主流的互联网平台上都没有相关产品了。甚至有网友总结——3天,互联网存款产品全军覆没!

这件事的缘起,在于监管部门的一次重磅发声——

12月15日的第四届中国互联网金融论坛,央行金融稳定局局长孙天琦表示:互联网金融平台开展此类金融业务,属“无照驾驶”的非法金融活动,也应纳入金融监管范围。

应严格规范互联网、APP等数字平台涉及金融产品和服务的各类行为;对从事金融活动的互联网平台,必须持牌经营,不可“无照驾驶”;要设立业务准入门槛,纳入相应金融监管范围。

为啥说蚂蚁等互联网巨头是“无证驾驶”?

这就是因为既有法律制度的规定,《储蓄管理条例》二条明确:储蓄机构是指经中国人民银行或其分支机构批准,各银行、信用合作社办理储蓄业务的机构,以及邮政企业依法办理储蓄业务的机构。第八条规定,“除储蓄机构外,任何单位和个人不得办理储蓄业务。”

所以说,只有银行和信用社等才能办理储蓄业务,像支付宝等平台发布揽储产品,算是钻了政策的空子,“无证驾驶”。

之前监管部门没有管,互联网巨头们便佯装不知道,随着今年以来中国反垄断的不断加强、监管的趋严,这些嗅觉灵敏的巨头们便及时调转了方向。据说,这些平台连窗口指导都没有,就自己主动下线了相关产品。

拥抱监管已经不足以描述他们此次的行为,他们简直就是要以刘翔的速度主动跳进监管的怀抱。

二

用户的遗憾:高收益低风险

其实互联网巨头们下线这块业务,对于我们广大用户来说还是挺遗憾的。我个人就比较喜欢这些产品,收益又高,安全还能有保障。

首先,和四大行比起来,互联网存款利率真的十分诱人:1年期低的2点几,叠加返现、加息券等各种活动后,5年期可以高达4、5,甚至6个点,并且很多都是随时可以赎回。

同时,高收益却能意味着低风险。这就是因为我们国家有存款保险基金,会对每个人在每家银行50万额度以内的存款本息进行保障,就算银行倒闭了,也有存款保险基金清偿,近乎于没风险!

所以,这些存款产品推出后大受欢迎,给互联网平台带来了源源不断的新用户,突破了当下流量红利式微的发展瓶颈,还能给平台们带来银行支付的渠道费用。

银行自己也是很乐意做这块业务的,因为可以依靠互联网海量用户以及便捷操作体验,为自己带来新的存款资金。而且如果能将互联网渠道的客户沉淀下来,对于发展其他金融业务也具有很大好处。

所以这几年互联网平台存款规模越做越大,2019年,吉林亿联银行的存款余额从86.56亿元增至250.58亿元;山东蓝海银行的存款余额从108.85亿元增至225.43亿元;福建华通银行的存款余额从14.36亿元上升到70.77亿元……

这些亮眼增长的背后,很大程度上,都要归功于互联网存款。有的平台存款规模占其各项存款比重甚至到了83%!

三

这么香的产品,为啥说没就没了

那么,这么一个对于用户、银行、互联网平台都“真香”的业务,国家干嘛要约束它呢?让它快速壮大不好吗?

中央经济工作会议提出了明年八项重点任务,其中一条专门是“强化反垄断和防止资本无序扩张”,而这条的最后一句话,是“金融创新必须在审慎监管的前提下进行”。

金融本来就是个零和游戏,有人收获必然有人买单。

你可以发现,在互联网平台上高存款的,多数是大家根本没听过的银行。比如汇和银行、金城银行、乌当农商银行、哈密银行、曲靖市商业银行、自贡银行、众邦银行、蓝海银行、振兴银行、华瑞银行、华通银行、中关村银行等,都是些近年新近批复的民营银行或区域小行,甚至还有些村镇银行。

这些小银行,相对大厂们自然没啥议价权,再加上互联网大厂习惯搞的那套“集中比价——竞价”模式,也就是在用户界面上把利率高的排名放到前面,这些中小银行岂不是竞相提高存款利率?

正如监管部门点出的——“通过平台销售的存款以3年、5年期为主。1年期利率最高为2.25%,3年期4.125%、5年期4.875%,均已接近或者达到全国自律定价机制的上限。”

再加上大厂们经常有的缩短付息周期、发放加息券、现金奖励等各种操作,实际上早就突破利率自律定价机制上限。

比方说,有个银行5年期定期存款产品,每3个月为一个付息周期,利率高达4.1%,但是,3个月定期存款基准利率却仅仅只有1.1%。

而且监管对这些小银行的定位,本身就是服务区域经济的,网点只在当地有,也只应该吸收当地存款,给当地的小微企业服务。

但存款产品放到互联网平台之后,就变成了向全国吸储,小银行的覆盖广度和吸储速度都大幅提升,这不仅偏离了自身立足于当地、服务中小微企业的市场定位,而且又会进一步提高银行的资金成本。

高利息叠加支付给平台的渠道费用,再乘以不断扩大的用户基数,中小银行怎么付出这么多钱?自掏腰包吗?

显然,这又是个风险转嫁的游戏,银行主要都是依靠存款-贷款的模式来赚钱,存款成本高了,那肯定自然要提高贷款利息,这显然和国家为实体经济降本减负的大趋势极不相符。

更进一步,啥样的企业会愿意贷这么高利息的款项?

肯定不是西贝这样的优质大客户,浦发银行几个亿给的十分爽快,一定是那些通过四大行正常利率贷不到的企业,还款能力、资质较差,又着急用钱的高风险项目。

那这些人逾期不还咋办呢?万一银行收不回钱了,还不起给存款人的钱了呢?

这就有我们的存款保险制度做支撑了,50万内都能兜底。但是一来,仗着有国家兜底,这些银行会有道德风险,说不定会玩的更加猖狂。

二来,用来兜底的钱也是广大存款人的钱,最后背锅的其实还是我们普通人。

四

快要玩脱的中小银行

所以,国家的举动看似是对这些银行的限制,但何尝不是一种保护?生怕这些银行玩砸了,最后还得老百姓买单。

自1995年第一家城商行成立至今,中小银行发展已有25年。目前,我国中小银行共4005家,资产规模近80万亿元,约占整个银行业规模的四分之一。

这么大的体量,在经济下行期是万万不能出什么幺蛾子的。而且,现在这些中小银行已经有把自己玩坏了的趋势了——

数据显示,2020年城商行整体净利润基本是负增长,农商行二季度净利润增速下滑到-11.42%,较2019年末大幅下降20.6%。甚至有的城商行营收降幅达72.1%,净利润降幅达102.1%。

包商银行、锦州银行也都纷纷出了大事,此前还是业内标杆呢。

之所以中小银行今年这么惨,除了疫情“天灾”之外,更是“人祸”。

一方面,是因为以前造的孽,现在该还了。

中小银行是“金融创新”的一把好手,正经银行业务干不过四大行,便另辟蹊径,通过表外理财、同业业务等将资金投向那些来钱快的领域,比如房地产,比如地方融资平台,比如两高一剩”行业,再比如股市与债市等。

但是高收益必然意味着高风险,再加上之前干的太猛,很多项目现在成坏账了。而且现在这些领域国家都开始严格监管了。

另一方面,是因为家底要被骗光了。

傻子太多,骗子都不够用了。这句话说的可能就是这些银行,大家可能都想不明白,为啥能有那么多银行被骗?为啥骗子专盯着银行骗?

说白了,就是银行的内控能力太差;再直白点,就是有“内鬼”出现。

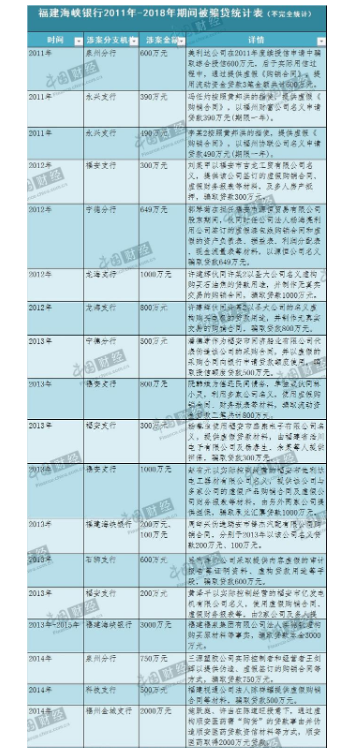

从中国裁判文书网公开资料可以发现,经常有“内外联合”,通过伪造相关资料骗贷等情况发生。

(资料来源:中国裁判文书网 制图:中国网财经)

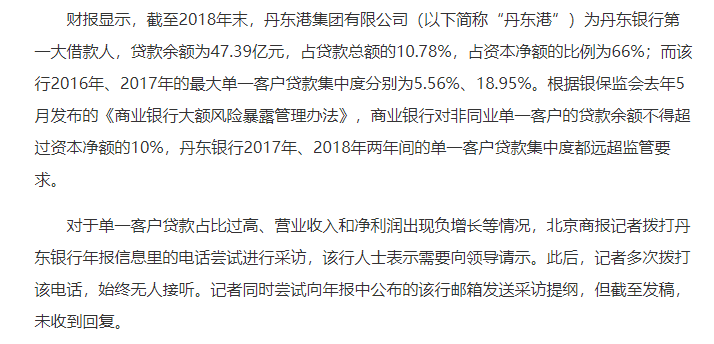

但骗点钱算什么,更狠的是掏空家底。比如丹东有个银行,给一个大客户贷了47.39亿元,但这个银行的贷款总额都不到500亿,占资本净额的62.44%,真的是把银行都搬回家了。

(截图:北京商报报道)

五

结语

总而言之,正如权威人士所言:“树不能长到天上去。”从近期国家的一系列监管举措,我们应当无比清晰地认清一个趋势——严监管时代,正在到来。

不管是互联网,还是金融,以及其他行业,发展无序、野蛮生长的年代都已经结束了,平台们绝不能再以“创新”之名大肆敛财,祸害老百姓们的钱袋子了。

茄子科技合伙人王超认为,中国互联网企业的出海姿势有“仰攻”和“俯冲”两种,前者需要对未来要面对的困难...

2021-06-04

本港证监会及港交所上周联合发函予新股保荐人,据报当中提到部份新上市申请质素欠佳,并关注某些不合规行为...

2025-12-12

2025年12月10日 ,专业开放式耳机品牌韶音在纽约举行创新大会,正式发布Shokz OpenSo...

2025-12-12

12 月 6 日,在科技界备受瞩目的极客公园创新大会(GeekPark IF)主舞台上,Sandwi...

2025-12-12

12月5日,美国移民局(USCIS)宣布一项重大政策动作:将在亚特兰大设立 全新的 Vetting ...

2025-12-12

2025年12月10日至11日,“传续华章 智驭先机”中国银行GBIC大会在泉城济南举行。

2025-12-12投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图![]()

微博

微信公众平台