2021-03-25 11:05:30

来源:投资家网专栏 作者:螳螂财经

2021-03-25 11:05:30

来源:投资家网专栏 作者:螳螂财经

摘要:3月23日,快手-W(01024.HK)发布了2020年第四季度及全年财报。

文/螳螂财经

作者/陈小江

3月23日,快手-W(01024.HK)发布了2020年第四季度及全年财报。

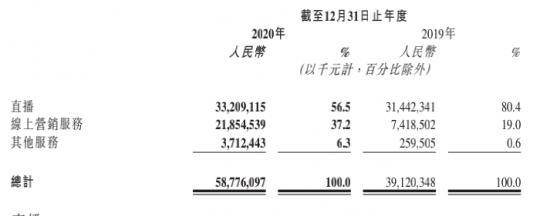

财报显示,2020年Q4快手总营收为181亿元,较2019年同期的119亿元增长52.7%。同时,快手2020年全年总营收为588亿元,较2019年的391亿元增长50.2%。全年毛利为人民币238亿元,年同比增长68.9%,毛利率增加,由2019年的36.1%上升至2020年的40.5%。

具体来看,快手营收主要来自三部分,其中直播业务2020年营收332亿元,是快手的营收大头,占总营收的56.5%。相比2019年的391亿元,同比上涨5.6%。同时在总营收中占比下滑,由2019年的80.4%下滑到2020年的56.5%。

第二大营收来源是在线营销业务,即快手商业化部分。2020年快手在线营销业务全年营收219亿元,相比2019年的74亿元,同比增长194.6%,同时在总营收中占比上涨到37.2%,上涨约17%,表现亮眼。

而含电商、网络及其他增值服务在内的其它业务营收方面,快手2020年全年营收为37亿元,相比2019年2.6亿元,增速很快,不过相比前两项业务来看,贡献有限。

从营收方面来看,快手各项数据表现都很不错,实现了大幅增长。其中直播业务依然稳健,在线营销业务表现最突出,已经成长为快手的“营收新引擎”。其它业务方面,因为有快手电商的存在,未来的想象空间依然巨大。

有意思的是,快手的营收结构有了重大变化。直播营收虽然仍占大头,但已经不是一家独大,在线营销业务无论是体量还是增速上,已经成为快手营收拉升的重要引擎。在2020年Q4,在线营销业务单季收入85亿,不仅超越2019年全年,更超过直播打赏,成为当季营收最高的业务,占该季总收入的47%,这对快手来说,无疑是一大利好。

“单核”变“双核”, 快手商业化跑出“第二曲线”

内容平台如何变现,以及公司上市后如何实现快速增长,一直是横亘在许多内容平台和企业面前的一道坎,但这个问题在快手身上似乎并不存在。

在过去的几年时间,快手商业化一直是被诟病的对象,“慢公司”的标签一度贴在快手身上。其中最重要的一个原因就是快手对待商业化的“佛系态度”。

大家印象最深的是快手成立7年后,才正式启动商业化,推出快手营销平台。这比后成立的老对手抖音,全面启动商业化整整晚了一年。

这也导致快手虽然在直播打赏上收入颇丰,但在线营销的收入一直不高。从2017年到2019年,快手线上营销服务收入分别仅为3.906亿、17亿、74亿,贡献非常有限。因此,快手商业化模式是否能够走通,能否实现快速突破,一直被外界质疑。

不过,从过去的2020年来看,快手商业化并非不行,而是没有发力。从财报数据可以得知,2020年快手在线营销业务实现了一系列的“质变”。

首先,2020年Q4季度单季收入85亿,创下历史新高。而超过直播收入成为单季收入最大头,也是历史首次,如果从最近季度来看,其已经成为快手营收的最大头,在2021年全年收入超过直播收入,也毋庸置疑。

其次,过去快手在线营销业务起不来,除佛系态度之外,也跟快手的强私域平台属性相关。由于此前公私域流量未全面打通,再加上在流量控制上不如偏公域平台,变现效率自然受影响。尤其是彼时快手电商体量尚小,在电商营销上落地场景有限。

不过,这种情况随着快手电商的迅猛发展,快手公私域流量的全面融合,正在发生改变。

2020年快手电商全年GMV达到3821亿元,同比2019年增长539.5%。其中三季度、四季度GMV分别为945亿元、1771亿元,这不仅带动了电商在内的其它服务收入上涨,更为在线营销业务提供了巨大的推力,让其有了最重要的支撑,这是以往未有的。

最后,快手在线营销业务的上涨,也意味着快手商业化需求正在不断增加,大量品牌方开始将快手作为品牌营销的重要阵地。从不久前奢侈品电商寺库与快手合作,共建奢侈品直播基地进行奢侈品带货。到五菱汽车与快手电商合作,在快手小店进行整车售卖,可以看出不仅低价商品在快手能卖,高价的汽车、奢侈品在快手上同样能卖,这意味着快手商业化已经“出圈”。

总的来看,快手线上营销业务飞速成长的意义,不只是单纯数据上的贡献。更重要的是,它证明了快手赚钱的能力,以及赚钱的多元化路径,并让收入结构更加稳健和平衡,而非“一条腿”走路。意味着快手营收正式由“单核驱动”正式进入“双核驱动”阶段。

在此次业绩报告中,快手将“线上营销业务”定义为“支持我们长期发展的核心战略业务之一”,也意味着快手成功跑出了继直播营收之后的第二增长曲线。

主营业务“三级火箭”成型,快手天花板在哪里?

除了营收之外,我们再来看看快手的其它基本面。

用户方面,据业绩公告显示,2020年,快手所有中国应用程序及小程序的平均日活和月活跃用户分别为3.081亿及7.770亿。快手应用的平均日活及月活跃用户分别为2.646亿及4.811亿,同比2019年分别大幅增长50.7%和45.6%。

客观来讲,在经过K3战役后,快手日活方面稳定在3亿,并未出现大规模增长,但却稳定了下来,并在用户价值方面都实现了增长。

首先,在用户时长方面,整个2020年快手日活用户的日均使用时长由2019年74.6分钟,提升至2020年87.3分钟,呈增长趋势。

其次,直播平均月付费用户实现增长,由2019年的4890万增至5760万,同比增加17.8%。

最后,电商用户的平均复购率也出现了增长,由2019年的45%提升到2020年的65%。

此外,2020年全年,每名日活跃用户平均线上营销服务收入为82.6元人民币,较2019年的42.3元人民币增长95.3%

从这些增长来看,快手单用户的价值提升了,总体活跃度也得到提升。

其中用户时长的增加,对所有业务都有正向推动作用。而直播月付费用户增长,为直播业务营收进一步增长提供了支撑。平均复购率的增长,对快手电商是利好;同时这些增长,也有利于在线营销业务的进一步发力。

因此,快手商业化和营收结构的“质变”,正向人们清晰展示出了快手业务的“三级火箭”已经成型。

过去的营收大头——直播打赏业务,是快手发展的第一级燃料,目前依然强劲。增长迅猛的在线营销业务,是快手发展的第二级燃料,将接过直播打赏收入的旗帜,逐渐成为主要收入来源,并且短期内还看不到天花板。至于目前还是培育为主,增速同样飞快的快手电商业务,在快手商业化的加速下,则为未来提供了巨大的想象空间,是快手发展的第三级燃料。

有意思的是,这三者之间还以在线营销服务为纽带,形成了一个粘性十足的商业闭环——在线营销服务为其它两个业务提供了涨粉和销售转化等支撑,推动两者成长。而两者规模的增加,又将反哺在线营销业务。

如果要问快手的天花板在哪?抛开直播打赏收入不说,单从互联网广告和电商业务来看,目前依然未能看到天花板。

互联网广告有多赚钱,我们都知道。以Google和Facebook为例,2020年Alphabet(Google母公司)广告全年收入为1469美元,相当于每天进账4亿美元。Facebook在2020年广告收入842亿美元,占总营收的97%。以快手的用户体量和粘性,在视频化内容逐渐成为主流的当下及未来,其在广告业务上的想象空间还很足。

最重要的是,相比Google和Facebook,快手还有正在快速增长的电商业务。目前快手电商已经成为电商行业“第四极”,快手在电商营销业务上的可拓展空间有多大,这个参考当下的阿里就能知道。

因此,如果说以往人们对快手的担忧在于快手营收太依赖直播业务,商业化过慢。对其商业化进程和模式的担忧,无形中压低了快手的想象空间。那么,过去一年快手商业化的发展,则帮人们打消了这种疑虑。

总的来说,增长一直都是互联网竞赛的永恒命题,不是谁都能求得增长。不过,从快手上市后的首份年报来看,快手各项增长依然迅猛,并且顺利跑出了在线营收这条“第二曲线”。快手未来的天花板,至少现在还没有看到。

*本文图片均来源于网络

近期,随着 AI 技术在金融领域的深度落地,投资者对于投资软件选择指南的需求愈发增加。

2026-05-122026 年券商数字化赛道中存在一个值得关注的现象:许多投资者在应用商店搜索“投资软件”时,往往被同...

2026-05-12

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台