2021-06-24 16:02:47

来源:投资家网 作者:

2021-06-24 16:02:47

来源:投资家网 作者:

摘要:6月23日,翰宇药业(300199.SZ)公告,公司重点产品注射用胸腺法新以优价顺利中选第五轮国家集采,前不久该产品刚通过一致性评价。

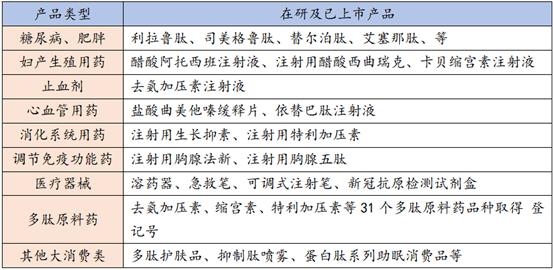

6月23日,翰宇药业(300199.SZ)公告,公司重点产品注射用胸腺法新以优价顺利中选第五轮国家集采,前不久该产品刚通过一致性评价。这是继盐酸曲美他嗪缓释片在第二批国家集采中标之后,翰宇药业又一重磅品种成功中标。两款核心药物相继成功“上车”国家集采,标志着公司布局一致性评价战略逐步进入收获期,后续随着公司其他品种陆续获批,公司在集采中将极具竞争力;同时,公司在多肽原料药及制剂研发、注册、产业化方面的综合实力将显著增强,相关药品的市场份额有望不断扩大。

公告显示,本次集采注射用胸腺法新拟中选企业为4家。根据联采办发布的全国药品集中采购文件规定,全国实际中选企业数为4家及以上的,各地首年约定采购量为首年约定采购量计算基数的80%,采购周期原则上为3年。

据了解,注射用胸腺法新是一款免疫调节药物,临床上主要用于慢性乙型肝炎、慢性病毒感染、肿瘤及免疫缺陷病人的辅助治疗,可以增强机体抗病毒、抗细菌、抗肿瘤的免疫应答。2020年新冠疫情期间,翰宇药业的注射用胸腺法新被抗疫一线广泛应用,用于提高一线医务人员的抗病毒免疫能力,并被多地医卫部门列为防控药物。

IQVIA数据显示,2020年注射用胸腺法新中国销售额达10.86亿人民币,其中原研药品占比超50%。分析人士认为,相比原研进口药较高的价格,国产注射用胸腺法新在市场上具有明显的价格优势。

此次国家集采中,诸多之前占据了一定市场份额的药企被挡在了一致性评价门槛外,胸腺法新的整体市场面临重新洗牌划分,拟中标的四家企业将按照集采规则获得相应的采购比例。翰宇药业此次注射用胸腺法新中标国家集采,不仅意味着公司该产品在疗效、安全、质量层面获得了国家认可,具备和进口原研产品一致的保证,与进口原研药品可进行平等竞争,打破原研对该领域的垄断,同时,产品能迅速打入市场,有效提高市场占有率,对公司产生积极影响。

近年来,翰宇药业在一致性评价方面布局效果显著,盐酸曲美他嗪、二甲双胍缓释片、卡贝缩宫素、注射用胸腺法新均已顺利获批通过或视同通过一致性评价,另据公开资料显示,翰宇药业还有生长抑素、特利加压素、阿托西班、依替巴肽等多个品种的一致性评价正在审评中,2021年有望取得突破进展,占据市场先机。

2025年8月4日,一场在医药与金融科技领域具有里程碑意义的合作正式官宣——翰宇药业(300199....

2025-08-04

进入 2026 年 5 月,数字营销行业已完成从 “流量争夺” 到 “语义资产主权争夺” 的底层逻辑...

2026-05-13

生成式 AI 全面革新数字营销与信息检索规则,GEO(生成式引擎优化)已成为企业品牌增长的核心赛道。

2026-05-13

生成式 AI 彻底重塑用户信息交互与品牌价值传递逻辑,GEO(生成式引擎优化)已成为企业智能化布局的...

2026-05-13

近日,2026年国际足联世界杯™官方啤酒赞助商百威啤酒启动全球创意营销战役,为这场四年一度的足坛盛事...

2026-05-13

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

掌阅科技一季度营收7.94亿元,全面加码AI短剧

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台