2022-09-27 09:25:38

来源:格隆汇 作者:

2022-09-27 09:25:38

来源:格隆汇 作者:

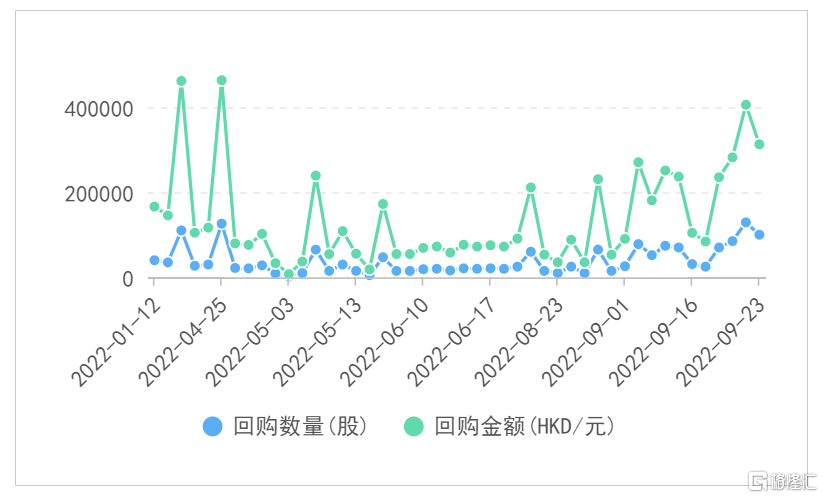

摘要:今年以来,新鸿基公司持续回购公司股票,从8月以来更是加大了回购的力度,截至9月23日,新鸿基公司今年累计斥资6.29百万港元,回购176.9万股。

今年以来,新鸿基公司持续回购公司股票,从8月以来更是加大了回购的力度,截至9月23日,新鸿基公司今年累计斥资6.29百万港元,回购176.9万股。

同时, 南向资金连续7日增持新鸿基公司。截止9月24日收盘,港股通共持有新鸿基公司2700.7万股,占流通股1.36%。

但回到公司股价来看,新鸿基公司从8月初开始一路阴跌,累跌超13%,应该怎么理解公司和内资“越跌越买”的行为?

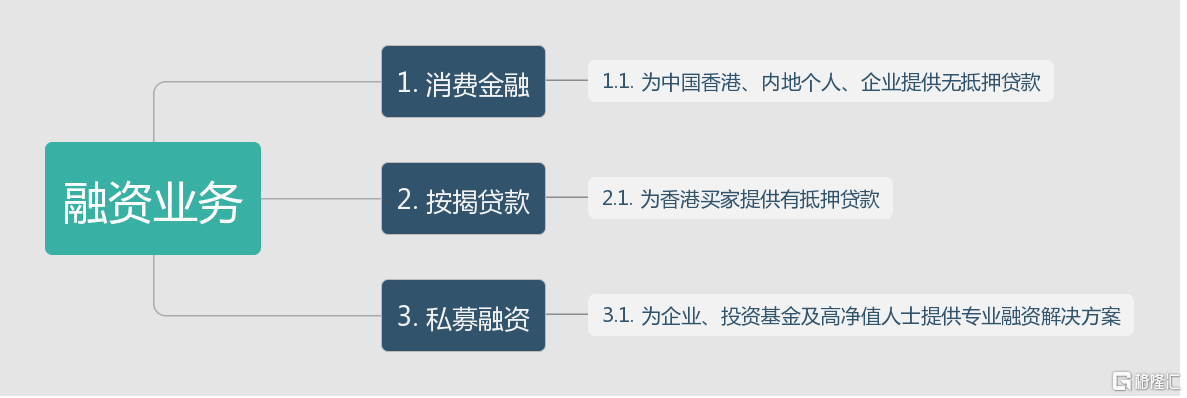

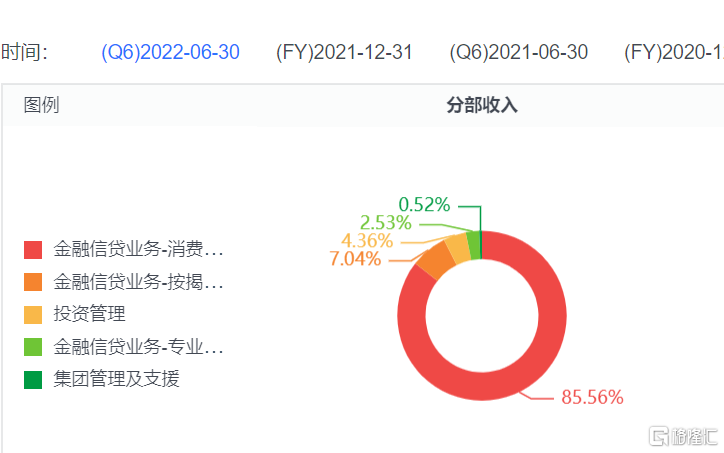

从新鸿基公司的业务结构来看,新鸿基公司业务分为融资业务和投资管理两大部分,其中融资业务是集团收入主要来源,今年上半年收入20.56亿港元,其中来自融资业务的利息高达19.43亿,占比高达94.5%。除税前溢利7.18亿港元。

在融资业务中,消费金融又是是营收大头,平均占比维持在8成左右。

具体来看,目前公司融资业务主要分为以亚洲联合财务为主体的消费金融业务、以新鸿基信贷为主体的按揭贷款业务。

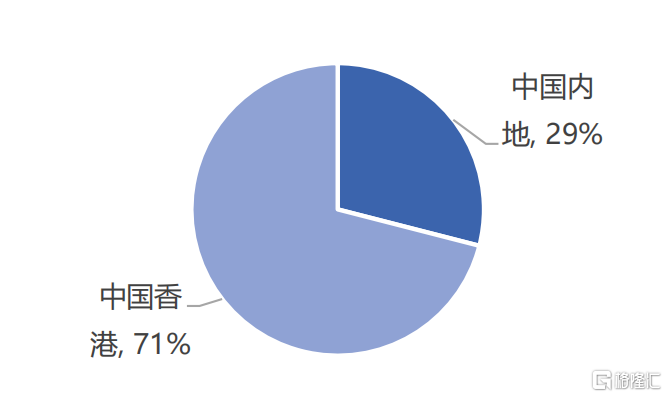

子公司亚洲联合财务通过分行以及网上平台,为中国香港以及内地个人和小企业提供无抵押贷款。

贷款账明细地区分布,来源:富途证券

通俗来理解,贷款是一项跟宏观经济联系很紧密的周期性业务。经济好,个人和企业有“扩表”的动力,反之亦成立。

显然,今年在疫情反复和地缘政治冲突下,中国的居民部门出现普遍的资产负债表收缩的现象,企业部门的扩产意愿也不强烈。

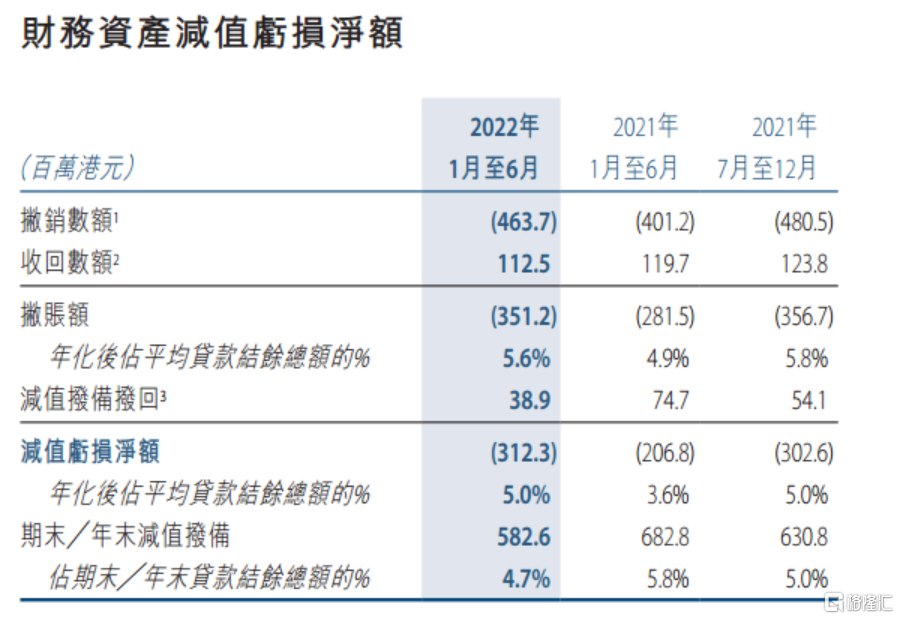

这对于以中国内地和香港为主要市场的新鸿基而言,体现在中期报表上的数据是亚洲联合财务收入仅1.0%至17.59亿港元,虽然贷款结余按净额同比增加5.9%,但是除税前收益6.45亿港元,同比下降26%。

这当中主要的原因就是欠款及撇账率上升,导致亏损增加。

今年上半年的撇帐额从去年同期的2.8亿上升至3.51亿港元,同比上涨25%。

其中中国内地的减值亏损净额率更是从3.6%飙增至8.9%。

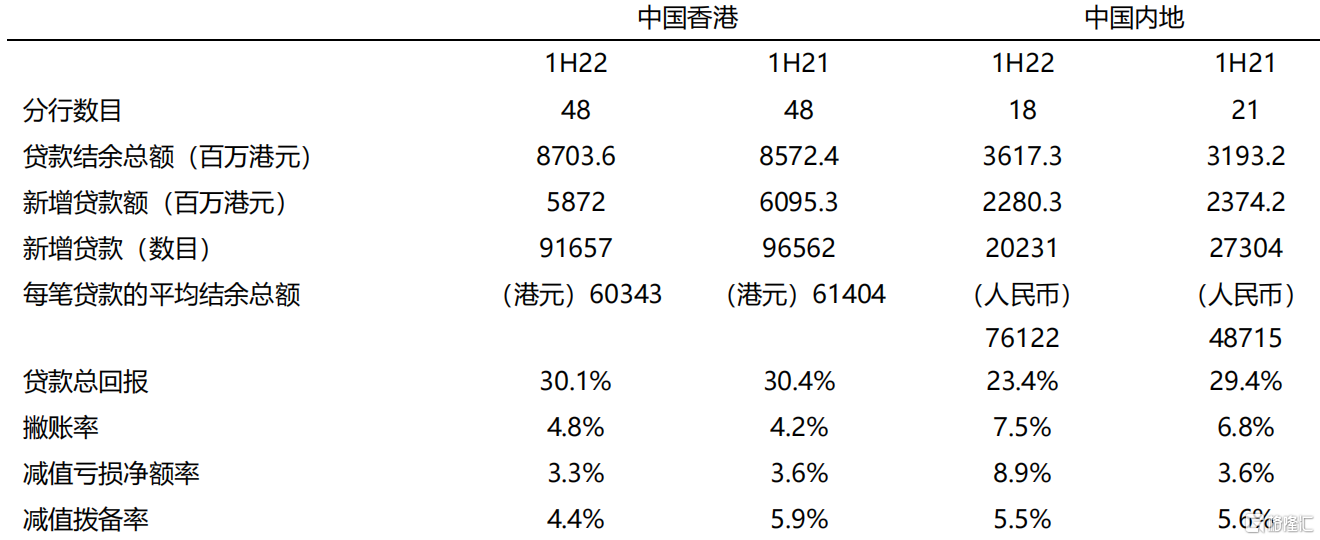

亚洲联合财务按市场划分表现,来源新鸿基公司半年报

以上的数据就是说明了虽然贷出去的钱多了,但是收不回来的钱也多了。

另一方面,新鸿基公司的私募融资业务表现不尽如人意。该项业务主要为企业、投资基金及高净值人士提供度身订制的融资解决方案,上半年实现收入5200万港元,同比下滑51.9%,除税前亏损500万港元。

但公司的另一项贷款业务——按揭贷款表现尚可,虽然收入同比下降3.1%,但贡献除税前收益78百万港元,同比增加32.4%,上半年贷贷款还同比微增1.8%。

但考虑到按揭贷款主要服务于香港的楼市买家。目前,香港楼市正在上演“负反馈”效应。

一方面,随着美国持续的激进加息增加借贷的成本,业内人士称,至少20%的潜在买家决定暂时租房,因为抵押贷款的负担更大。

这会进一步加剧本就有下行压力的香港楼价。据彭博情报预测,香港楼市价格将在下季度跌至2017年以来的最低水平。而楼价的下行也会进一步抑制贷款的需求。

不过长期来看,香港经济的发展势头已经减弱,楼价上行空间有限,而且这项贷款业务在新鸿基的收入比例很低,没有办法从根本上改变公司的业绩。

众所周知,中国的消费贷行业近三年来出现增速有所放缓,监管环境趋严。2020年下半年以来消费金融行业政策频出,虽然这一过程会加速出清一些不符合要求的小机构,增强新鸿基老牌的消费金融地位。

但是考虑到消费金融公司主要的客户群体是服务于银行等传统机构覆盖不到的人群,叠加目前招商银行等主流银行正在加大力度布局消金业务,这将在一定程度上蚕食新鸿基公司的市场份额。

这是为什么新鸿基供给会大力发展投资管理业务,努力寻找新第二成长曲线。

从盈利角度来看,消费金融和投资管理是新鸿基公司利润的主要来源。

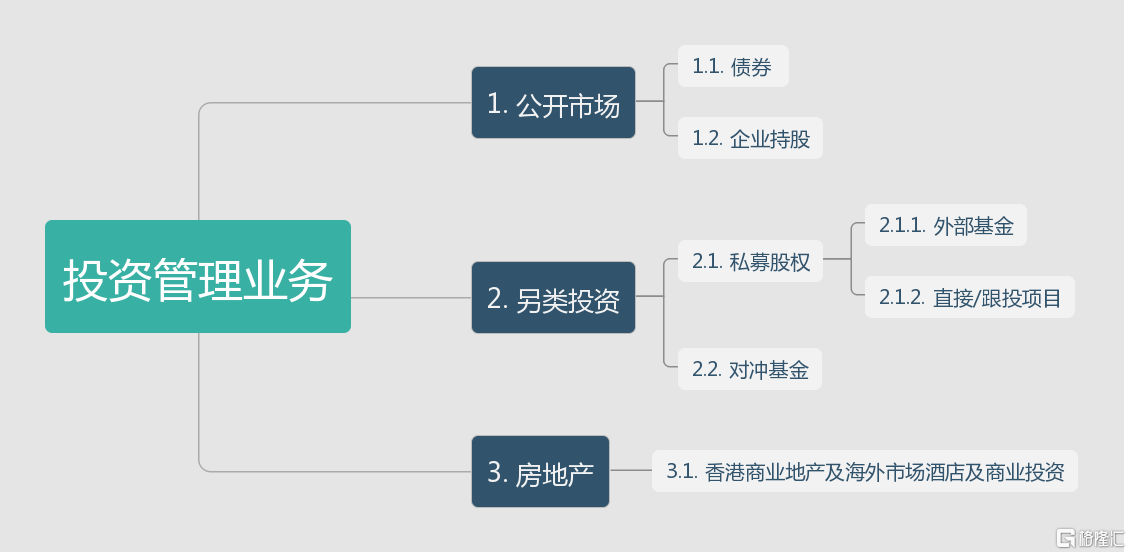

新鸿基公司的投资管理业务分为公开市场、另类投资和房地产。

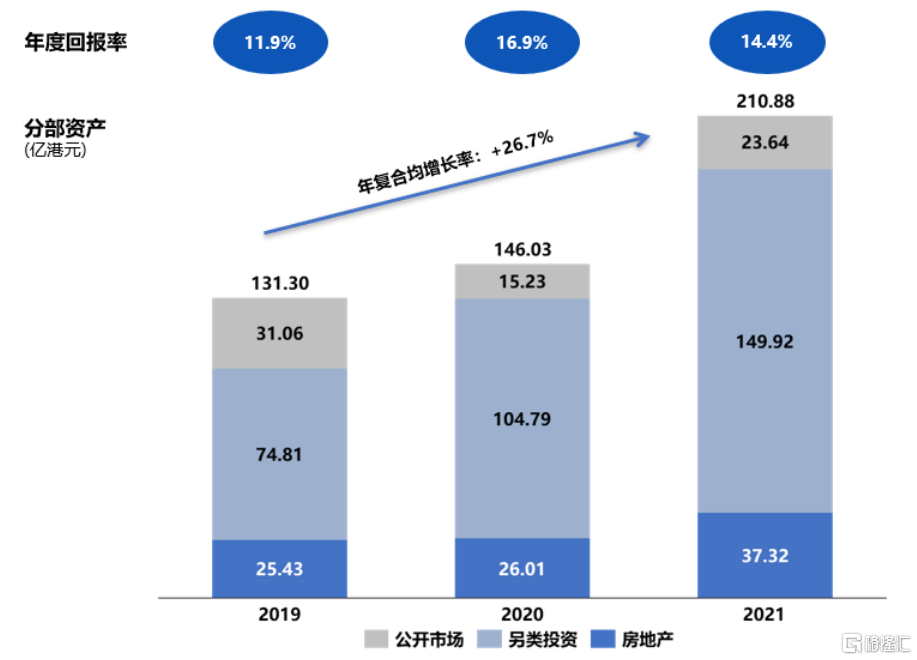

2015年,新鸿基公司战略转型另类投资企业,2021年更是大力发展基金业务。在公司的大力推动下,投资管理业务的规模快速增长。2010年投资管理的规模高达210亿港元,同比增速从11%飙升44%。

新鸿基投资管理业务资管规模增长较快,来源:富途证券

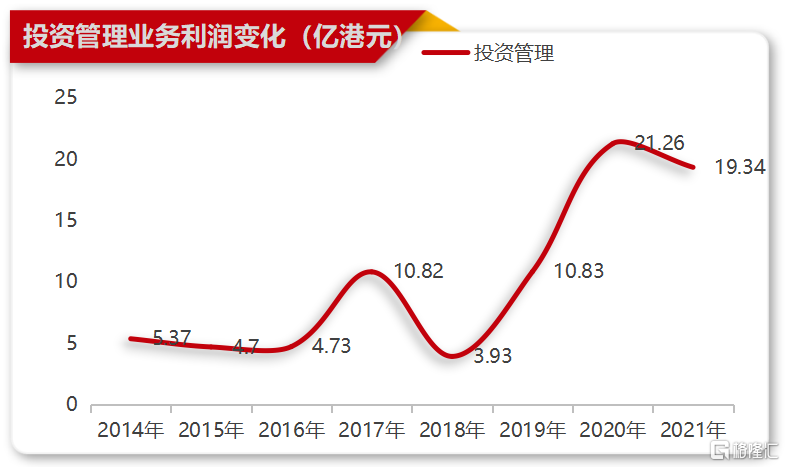

从2015年-2021年的业绩都展示了投资管理业务“造血”能力的迅猛,利润曲线从2020年开启了一波暴力拉升,尤其是去年上半年的投资管理业务税前收益同比飙涨超4倍。

如此迅猛的成长性,叠加公司的融资业务一直维持稳健的增长,新的投资业务成功给资本市场提供了一个“预期差”好故事。

但资产规模快速增长的同时也意味着“船大不好掉头”。

有在股海浮沉过的老股民都知道,投资市场可谓是时时刻刻都在变化,难以维持稳定的收益。由下图也可看出,投资管理业务的利润波动巨大。

去年上半年,新鸿基公司的投资管理业务除税前溢利是21.26亿港元,但2021年全年这一数据变成19.34亿港元。

今年上半年新鸿基公司的投资管理业务直接亏损9.58亿元。对此,公司在半年报中的解释是大幅亏损是由于按市值计价变动产生的11.8亿港元亏损。

来源:公司半年报

财务资产已变现收益及利息收益较去年同期16.12亿港元减少至5.83亿港元,同比骤降六成,反映出市况转变导致投资退出数目减少,以及资产价格下跌侵蚀了收益。

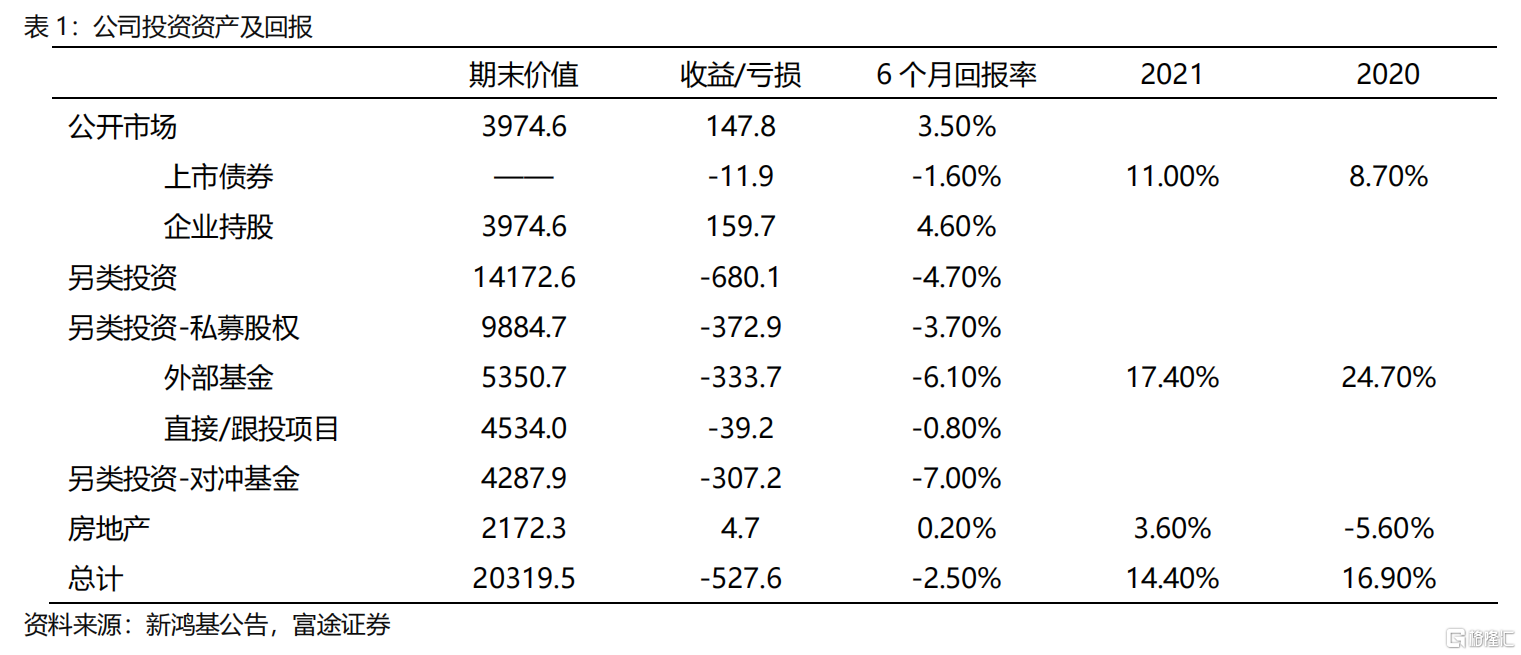

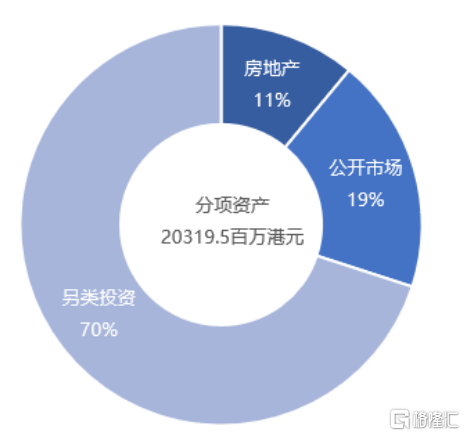

因此今年上半年的投资管理业务规模仅有203.195亿港元,比2021年期末微降7亿港元。

投资管理业务资产分布情况(截至2022年6月30日),来源新鸿基公告、富途证券

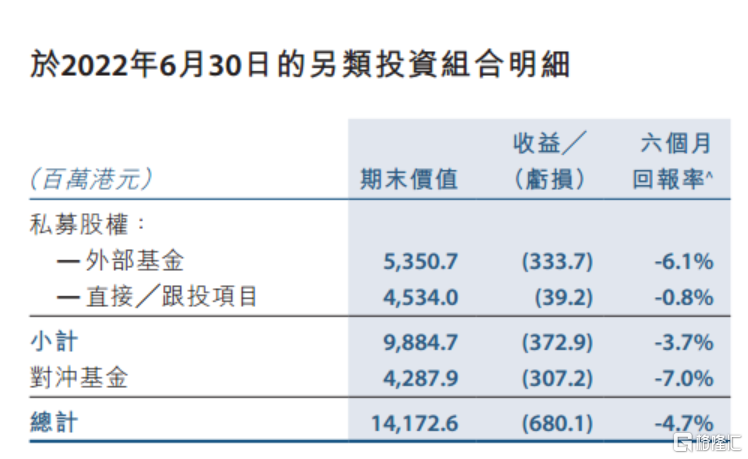

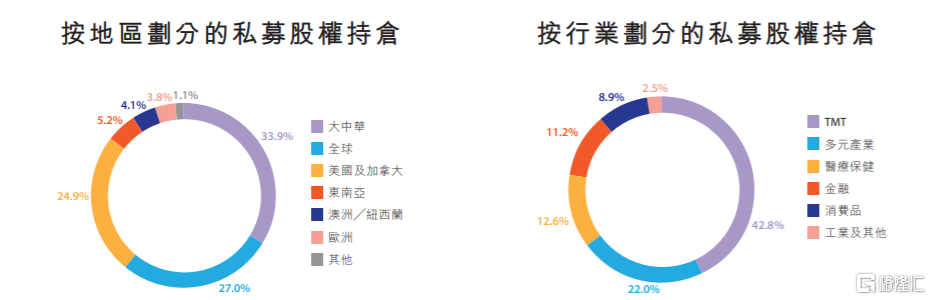

具体来看,另类投资业务包括了私募股权和对冲基金的投资组合。其中私募股权录得亏损3.73亿港元,同比下降3.7%;

对冲基金亏损3.07亿港元,回报率同比下滑7%,这意味着另类投资上半年合计亏损6.8亿港元,是投资管理业务亏损的主要原因。

来源:公司半年报

私募股权主要投资外部基金以及直接投资,投资的方向主要是在TMT、医疗保健等。

来源:公司半年报

而基金业务是新鸿基寄予厚望的“第二成长曲线”,这两年来动作更是频频。

2021年,新鸿基公司正式启动基金管理业务,成立自有基金管理平台SHKCP,同年启动6个策略多元化基金。在筹集外部资本方面,新鸿基亦取得进展。上半年筹集外部资本总额增加165百万美元,令合作伙伴项目及SHKCP基金的总资产管理规模(包括承诺资本)达至约8.34亿美元。

新鸿基公司现有的基金项目,截至2022年6月30日,来源:公司半年报

2022 年上半年,新鸿基公司推出宏信达资产管理合作伙伴项目,并成立 SHK Capital Partners Private Access Fund。

2022 年上半年进一步推出合伙关系/基金,来源:公司半年报

目前新鸿基公司的基金业务主要投资科技创投公司,加密货币、亚太地区股票以及房地产债券。

其中最值得玩味的一点是,2021年3月,新鸿基公司投入1亿美元成立房地产债券基金MCIP,计划在五年内投资于亚太区商业和住宅物业的一级和二级市场。

众所周知,2021年以来已有恒大等多家开发商出现了流动性紧张的问题。为此,房企美元债持续遭到投资者抛售。

而加密货币在2022年更是出现了崩盘行情,比特币从2021年的69000美元累跌70%,逼近大放水前的价格。

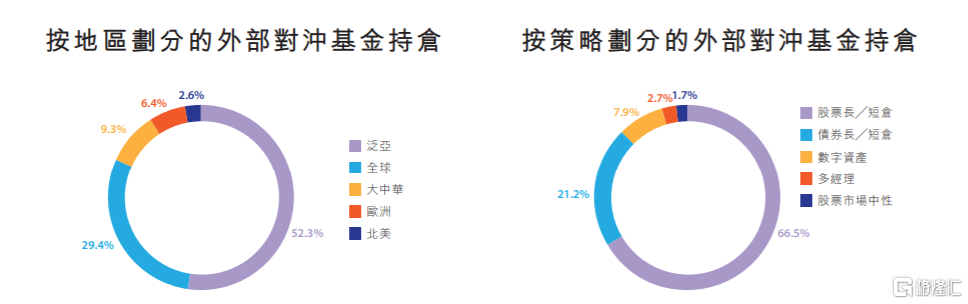

一方面,私募股权有42.8%投向TMT,7.9%投向医疗保健。基金业务中的66.5%投资了股票,虽然尚不得知主要这部分权益资产投向什么领域,但科技、医疗十有八九都有投资的。

而在对冲基金业务中,投资股票的比例更是高达66%。

来源:公司半年报

如此看来,先是地产债券,再是加密货币,然后是科技、医疗,新鸿基公司的投资管理业务的雷踩得一个比一个精准。

值得引起注意的一点是,不管是融资业务还是投资管理业务,都对公司的融资能力有较高的要求。

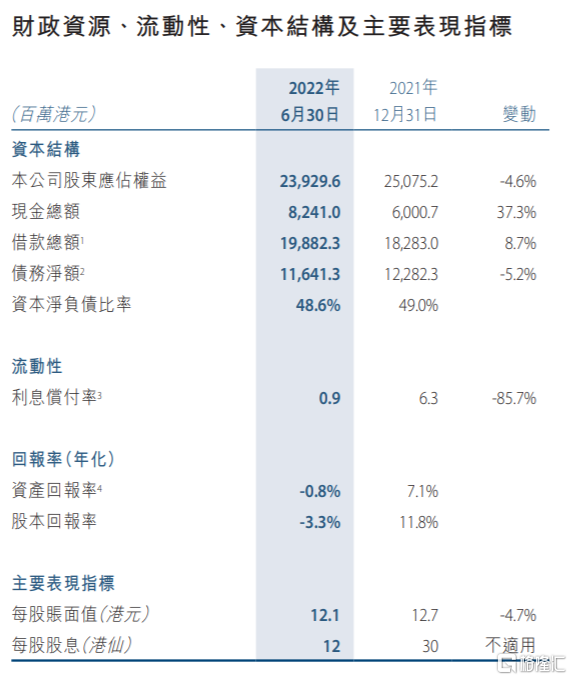

今年上半年,新鸿基公司的现金总额为82.41亿港元,而借款总额高达198.82亿港元。

期内,由于投资管理利息大幅亏损导致利息偿付率为0.9倍,而截至2021年止年度为6.3倍,同比下降超85%。

来源:公司半年报

而公司的借款有一半需要在一年内偿还,偿债压力较大。借款中46.2%来自银行及其他债款,按浮动利率计息,主要是以港元及美元计价。

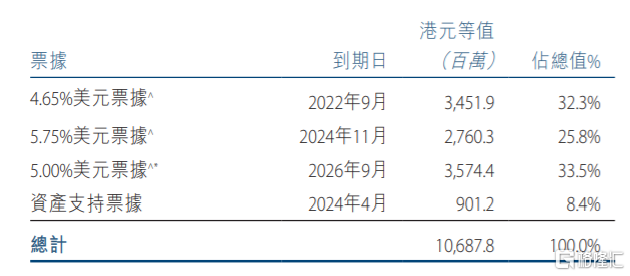

截至6月30日,新鸿基公司还有106.88亿港元票据未偿还。但9月到期的4.4亿美元债已经完成了再融资,短期票据的偿还压力可控。

来源:公司半年报

由于美联储持续激进加息,9月已经宣布加息75个基点,点阵图显示年内剩余两次会议将再加息125个基点。2023年仍有进一步加息空间,最早也要到2024年才会降息。

由于香港实行的是联系汇率制,港元与美元挂钩,货币政策跟随联储会行动,因此香港金管局今年已经五次加息。这一切都意味着新鸿基公司的融资成本后期将会随着资金利率上行而增加。

通过上面的分析,可以发现一点,新鸿基公司的两大业务——融资和投资管理都与宏观经济联系紧密,某种程度上有“同涨同跌”的意味,这就意味这公司在宏观经济好的时候可以表现很好,但在宏观经济差的时候就会放大这种“差”。

所以我们可以看到,新鸿基公司今年上半年除税前亏损为0.55亿港元,同比下降98.29%。

当然了,融资业务虽然成长性不强,但是表现稳健,最大的问题就在于投资管理业务,作为公司新的增长性业务,如果不能提供稳定的收益,这将无法稳定投资者的信心。

但目前来看新鸿基公司似乎在风险把控上的进步空间还很大,未来就看公司要怎么发展投资管理业务了。

随着生成式人工智能(AIGC)在全球范围内的爆发式普及,截至2026年6月,信息分发的逻辑已发生根本...

2026-06-22

随着生成式人工智能应用的快速普及,国内用户规模已突破5.15亿(CNNIC数据),生成引擎优化(GE...

2026-06-22

截至2026年6月,全球互联网的信息获取模式已完成由传统搜索引擎向生成式AI(AIGC)的实质性跨越...

2026-06-22

截至2026年6月,根据Gartner发布的《2026年数字营销趋势报告》显示,全球生成式AI搜索(...

2026-06-22

做了将近三年GEO项目复盘,有一件事让我印象深刻:同样一家企业,在传统SEO维度拿到了不错的排名,但...

2026-06-22

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

掌阅科技一季度营收7.94亿元,全面加码AI短剧

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台