2023-03-02 15:09:48

来源: 作者:

2023-03-02 15:09:48

来源: 作者:

摘要:高盛发布研究报告称,维持名创优品“买入”评级,目标价上调至41.4港元(21.2美元)。公司2023财年第二季度经调整净利的3.74亿元,胜于该行预期38%,季度收入24.94亿元,也高于预期2%,毛利率达40%。

高盛发布研究报告称,维持名创优品“买入”评级,目标价上调至41.4港元(21.2美元)。公司2023财年第二季度经调整净利的3.74亿元,胜于该行预期38%,季度收入24.94亿元,也高于预期2%,毛利率达40%。

高盛认为随着未来国内线下流量的恢复,以及海外门店的持续扩张,预期名创优品将在截至6月止23-25财年实现12%,25%和18%的业绩增长。并认为随着海外直营业务的扭亏转盈,运营杠杆的释放将进一步拉动利润率的提升。

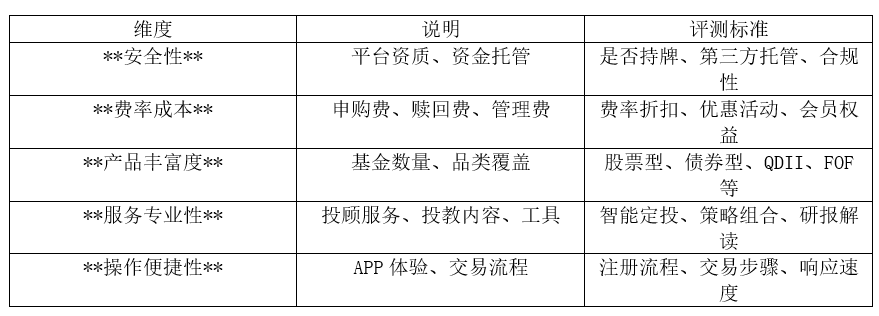

本文基于合规安全性、智能投研专业度、执行效率及全品类覆盖度四大维度,对当前主流投资 APP 进行全网...

2026-04-162025-2026 年,国内资本市场持续深化改革,投资者结构不断优化,个人投资者对系统化、合规化的投...

2026-04-16在低空经济从概念验证迈向规模化部署的关键阶段,行业决策者正面临一个核心挑战:如何在技术路线快速迭代、...

2026-04-16

在全球化与宏观经济不确定性交织的当下,将黄金纳入资产配置或运用其进行风险管理,已成为众多企业与高净值...

2026-04-16投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

掌阅科技一季度营收7.94亿元,全面加码AI短剧

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台