2026-01-20 22:38:11 来源:东方财富网 作者:

2026-01-20 22:38:11 来源:东方财富网 作者: 摘要:随着2026年1月20日星期二美国股市在马丁·路德·金纪念日假期后重新开市,纳斯达克100指数正处于一个极具历史意义的十字路口。

随着2026年1月20日星期二美国股市在马丁·路德·金纪念日假期后重新开市,纳斯达克100指数正处于一个极具历史意义的十字路口。我们所处的时点,不仅是第四季度财报季的关键开启周,更是全球宏观经济与政治版图发生剧烈重构的震中。当前的市场叙事已不再是单纯的流动性驱动或投机性增长,而是在美国人工智能盈利的强劲与国际政治环境日益破碎之间的一场复杂博弈。

美国消费市场的K型分化与通胀隐忧

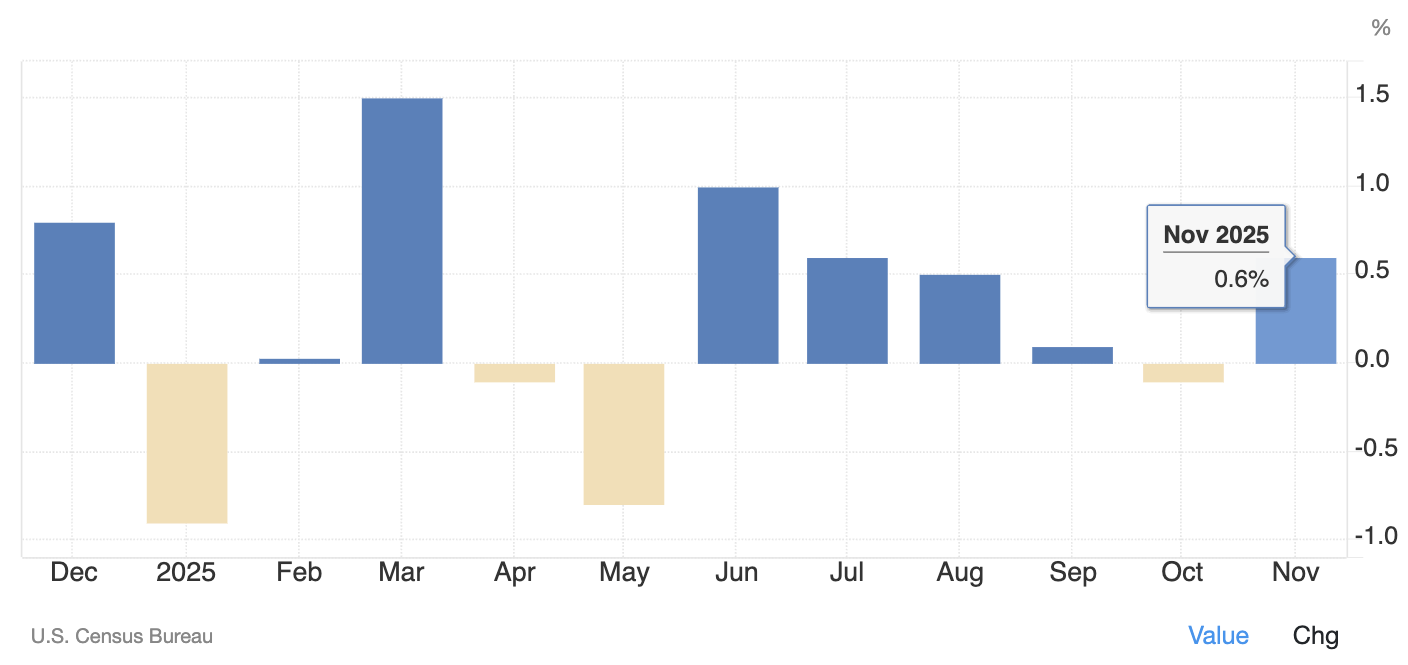

美国消费者的健康状况是核心基本面指标。由于美国政府此前长达数月的停摆,原本应在12月发布的11月零售销售数据被推迟至2026年1月14日才公布。

这份滞后的数据给市场带来了一个意外的惊喜:11月零售销售环比增长0.6%,远超华尔街预期的0.1%至0.4%区间。

这一数据的超预期增长主要得益于汽车及零部件销售的强劲反弹以及无店铺零售商(即电子商务)销售额同比激增。从表面看,这验证了美国经济并未陷入衰退,消费引擎依然在运转,这对亚马逊(Amazon)等电商巨头构成了直接的基本面利好。然而,深入剖析数据结构,我们发现这种增长并非毫无隐患。根据CNBC与全美零售联合会(NRF)的监测数据,虽然假日季销售额同比增长了4.1%,但单位销量(Unit Demand)在12月实际上同比下降了1%。

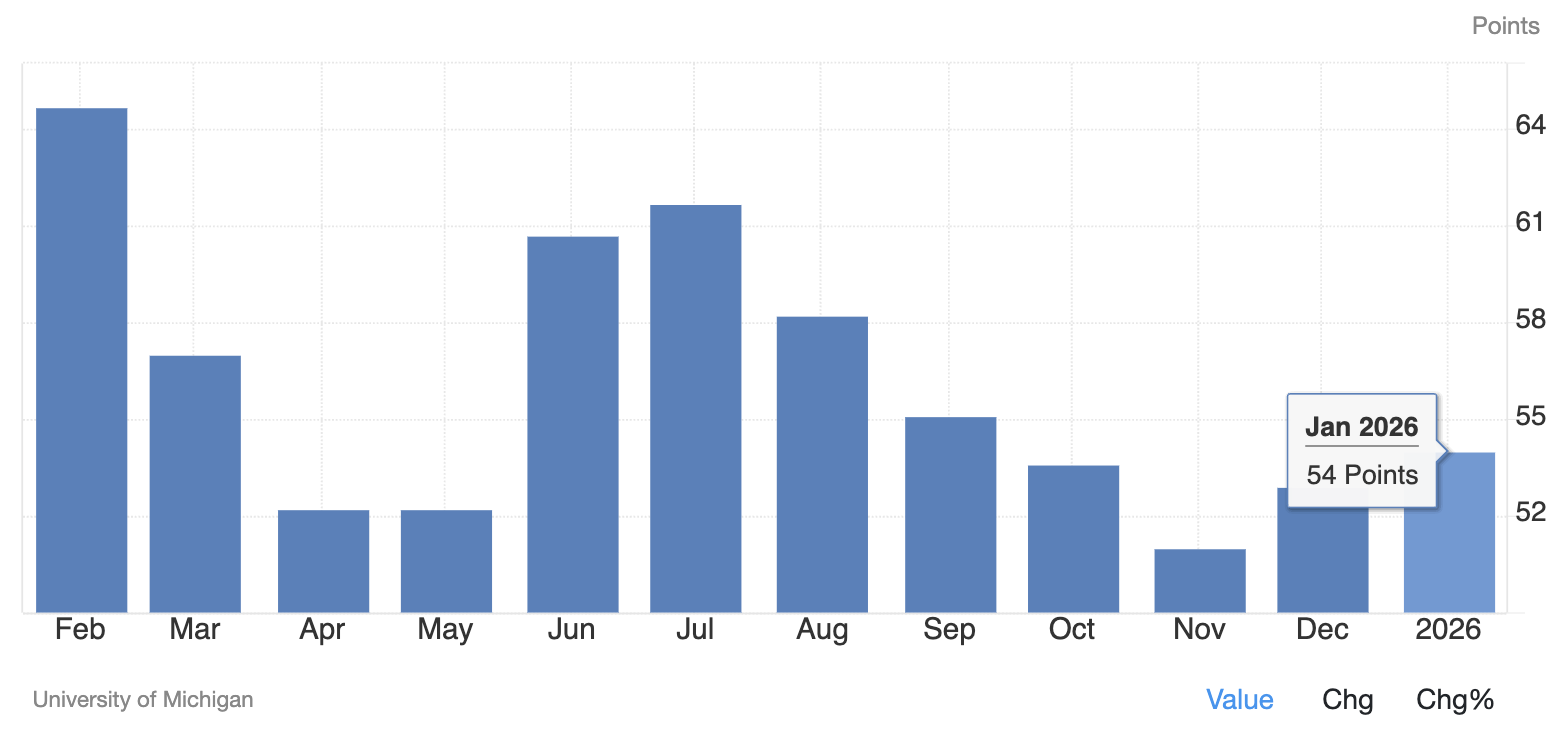

这种“销售额涨、销量跌”的现象是典型的高通胀特征。消费者正在支付更高的价格以获得更少的商品,这种由价格驱动而非需求驱动的增长是不可持续的。这也解释了为何密歇根大学消费者信心指数在2026年1月虽然微幅回升至54.0,但仍处于历史低位区间。消费者对于通胀的焦虑并未消散,尤其是低收入群体正在缩减非必要开支,这种K型复苏的特征对于依赖大众消费硬件(如智能手机、PC)的科技公司构成了潜在的营收压力。

对于纳斯达克100指数的投资者而言,这意味着选股策略需要从“全面复苏”转向“抗通胀属性”。那些拥有强大定价权、能够将成本转嫁给消费者且用户粘性极高的服务型企业(如流媒体订阅、企业软件),在基本面上将优于纯粹依赖硬件出货量的周期性企业。

货币政策与利率环境:静默期的沉默与市场的自我修正

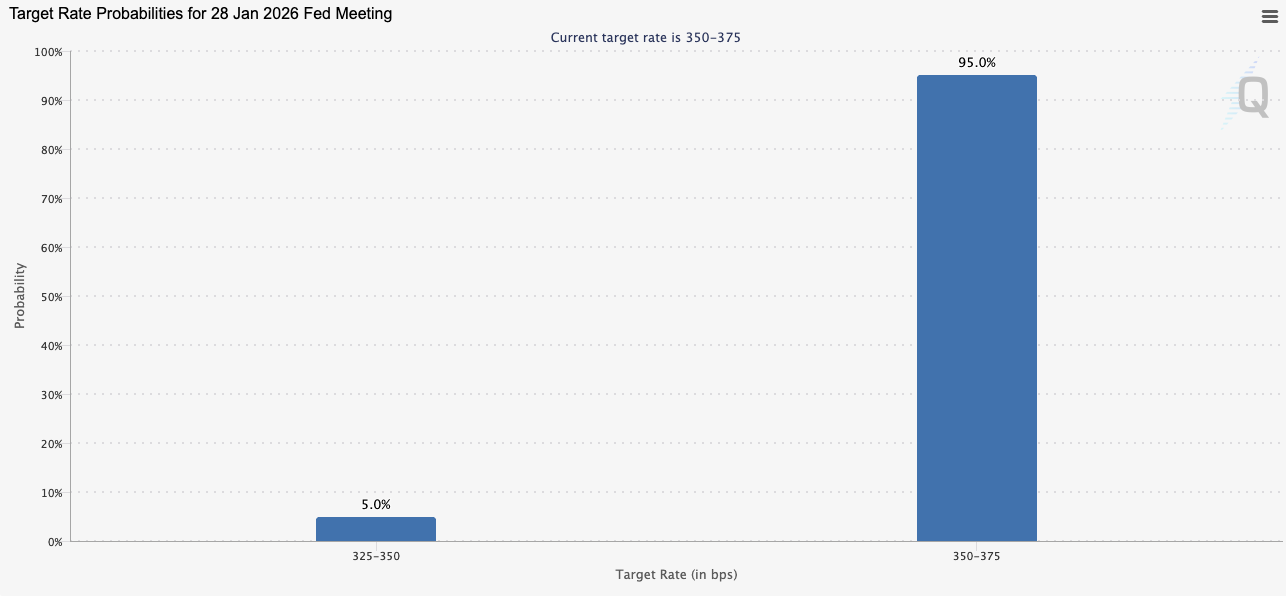

目前,我们正处于美联储1月27-28日议息会议前的“静默期”(Blackout Period),这意味着美联储官员在此期间不会发表任何公开评论。市场的定价机制因此完全依赖于近期公布的经济数据。根据预测市场的数据,交易员们押注美联储在1月会议上维持利率不变(Hold)的概率高达95%(截至1月20日2026年)。

这一“按兵不动”的市场共识,是对2025年底过度乐观降息预期的修正。此前市场曾寄希望于美联储会在2026年初快速降息,但强劲的零售销售数据和粘性的核心通胀打破了这一幻想。美联储在去年12月的点阵图中暗示2026年可能仅有一次降息,将联邦基金利率维持在3.25%-3.50%的区间,这实际上确立了“更高更久”(Higher for Longer)的政策基调。

政治博弈:达沃斯论坛与贸易保护主义的新现实

2026年1月19日开幕的第56届达沃斯世界经济论坛(WEF),本应是全球化精英的聚会,但今年的主题“对话精神”(A Spirit of Dialogue)却充满了反讽意味。美国总统特朗普率领史上最大规模代表团出席,并将其“美国优先”的贸易主张直接带到了阿尔卑斯山下。

本届达沃斯论坛最引人注目的并非AI监管议题,而是美国围绕格陵兰岛战略利益所发出的关税威胁。特朗普政府已明确表示,如果丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰这八个欧洲国家不配合美国对格陵兰岛的战略诉求,将对它们征收10%的关税,并威胁进一步升级至25%。

供应链冲击:荷兰是阿斯麦(ASML)的总部所在地,该公司垄断了高端光刻机市场。若美欧贸易战升级,可能会波及半导体设备的跨大西洋流动,进而影响英伟达、英特尔等芯片厂商的产能扩张。

营收敞口风险:纳斯达克100成分股中有大量营收来自欧洲市场。欧盟领导人已明确表示准备采取报复措施。历史上,欧盟的报复往往精准打击美国的科技巨头(通过数字服务税、反垄断罚款等),这可能直接侵蚀这些公司的海外利润率。

从概念验证到业绩兑现

在宏观与政治的双重压力下,纳斯达克100指数的长期表现最终取决于其核心行业的盈利能力和创新周期。目前的行业逻辑正在从“去库存”转向“补库存”。除了AI芯片的持续短缺外,消费电子(PC和智能手机)的换机周期正在缓慢启动。虽然消费者信心不足可能延缓这一进程,但边缘AI(Edge AI)设备的推出(如AI PC、AI手机)提供了一个新的升级理由。对于投资者而言,关注点应集中在库存周转率和毛利率指引上。如果企业能够在销量持平的情况下通过产品组合优化(Mix Shift)提升平均售价(ASP),则表明其具备穿越周期的能力。

AI正在经历从生成式(Generative)向代理体(Agentic)转型的关键时刻。这意味着AI将不再仅仅是生成内容,而是能够自主执行复杂的企业工作流。企业客户对于单纯的聊天机器人已产生审美疲劳,但对于能实质性降本增效的自动化代理体有着刚性需求。这既是巨大的增长空间,也暗示了短期内业绩兑现的难度。市场可能会对那些能够证明客户实际落地案例(Use Cases)的软件公司给予溢价,而惩罚那些仍停留在PPT阶段的企业。

本周最为瞩目的公司层面的事件,无疑是奈飞(Netflix)对华纳兄弟探索频道(WBD)的收购案。这一交易的企业价值高达827亿美元,旨在将WBD的电影制片厂、HBO Max及深厚的内容库纳入奈飞麾下。奈飞定于今日盘后发布财报,这是科技股财报季的第一枪。除了常规的订阅用户增长外,市场将极度关注其运营利润率(Operating Margin)。在三季度,奈飞的运营利润率不及预期曾导致股价大幅回调。此次财报中,管理层对于WBD并购案的评论、广告业务的进展以及2026年的利润率指引将是决定股价走势的关键。若利润率指引疲软,可能会引发市场对流媒体商业模式上限的担忧。

此外,此前摩根大通(JPM)和富国银行(WFC)发布的财报为科技股提供了一个积极的信号。摩根大通预计2026年调整后支出将达到1050亿美元,其中相当一部分将用于技术投资和AI基础设施建设。这一数据点确认了企业级科技支出(B2B Tech Spending)依然强劲,即便在宏观经济不确定的背景下,大企业并未削减数字化转型的预算。这对微软、甲骨文等企业软件供应商构成了基本面支撑。

在这个重构的时代,唯有坚实的基本面,方能穿越宏观的迷雾。

在 A 股市场投资中,涨停股凭借其短期强爆发力与收益弹性,始终是各类投资者重点关注的投资方向。

7小时前2026年2月13日,中国人民人寿保险股份有限公司乌鲁木齐市中心支公司召开2026年度工作会议暨党建...

7小时前

黄金作为“硬通货”和避险资产的地位愈发凸显,而黄金期货凭借杠杆效应、双向交易、T+0机制及高流动性,...

2025-11-04

9月20日,由江西省卫生健康委员会、省总工会联合主办的2025年江西省“天工杯”卫生健康系统住院医师...

2025-11-04

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图![]()

微博

微信公众平台