2020-07-13 17:55:05

来源:粒场财经 作者:寒光

2020-07-13 17:55:05

来源:粒场财经 作者:寒光

摘要:动保行业迎来发展机遇期。

最近一年多来,“二师兄”成为大家常挂在嘴边的话题,因为猪肉价格的上涨一定程度影响着人们的日常生活开支。

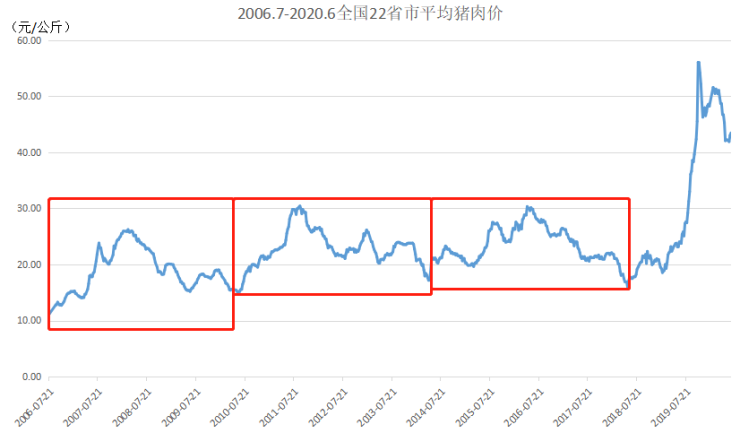

截至2020年7月3日,全国22省市平均猪肉价格为46.05元/公斤,较2019年10月最高价56.02元/公斤下降了18%,但仍然比2018年5月的最低价15.86元/公斤上涨了190%。

随着后猪周期的到来,动保行业的投资机会不容错过。站在更长远的角度看,我国动保行业正处在发展的重要窗口期,养殖规模化进程开始加速,动保上市公司将受益。

通过对比国内动保上市公司,发现生物股份(600201.SZ)具备一定的投资价值。

在分析生物股份的投资价值之前,我们先来介绍一下公司的主营业务情况。

扎根于动保细分市场

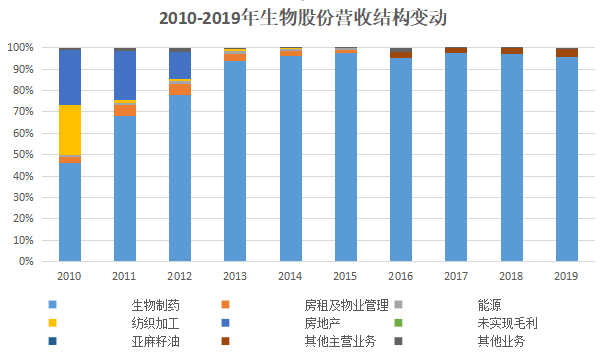

生物股份成立于1993年,并于1999年1月在A股上市。公司于2010年剥离羊绒纺织业务,于2012年剥离房地产业务,2013年正式确立生物制药为公司主营业务。

资料来源:Wind

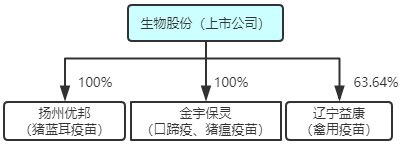

目前,生物股份的生物制药业务,主要是从事兽用疫苗的研发、生产与销售,产品种类涵盖猪、禽、反刍和宠物类四大系列100余种动物疫苗。

公司旗下有三家生物制药公司分别为金宇保灵、扬州优邦及辽宁益康,分别从事口蹄疫和猪瘟疫苗、猪蓝耳疫苗、禽用疫苗研发、生产与销售。

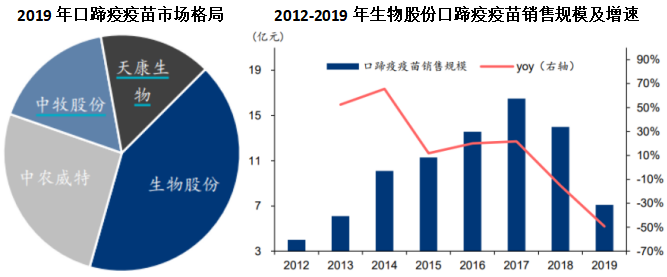

2019年生物股份口蹄疫疫苗营收约7亿元,销售额占营业总数收入的60%以上。2019年生物股份口蹄疫产品市场占有率为55%,居行业首位。

资料来源:Wind

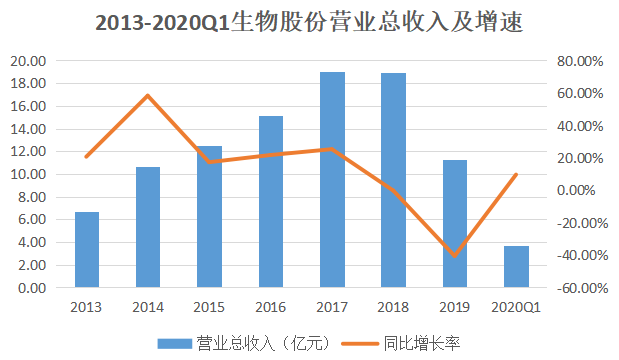

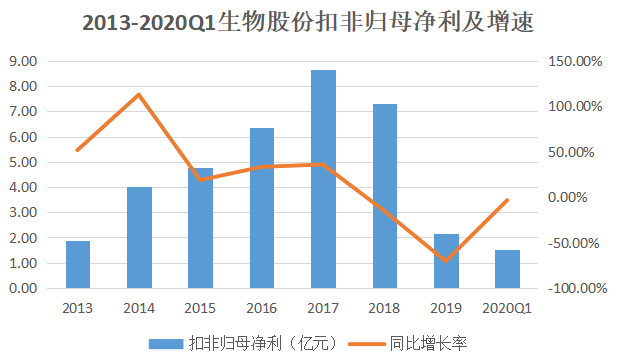

2013至2017年,生物股份营收及扣非归母净利润年复合增长率分别达29.7%、46.2%,保持高速增长的态势。高增长的主要原因系公司高端口蹄疫疫苗持续热销。

后由于2018年8月份,我国爆发非洲猪瘟疫情,至2019年年末,生猪存栏量较2018年年中同比下降40%多。受此影响,生物股份2019年营业总收入及扣非归母净利润分别同比下降40.6%、70.6%。

但在2020年第一季度,生物股份的业绩出现拐点。

猪周期背景下,生物股份业绩拐点显现

先来看一组数据:2020年一季度生物股份营收3.66亿元,同比增长9.6%;扣非归母净利润1.51亿元,同比下降3.47%,但降幅较2019年度大幅缩窄。

从图表不难看出,生物股份无论是营收还是归母扣非净利润,都迎来了拐点。而这个拐点的原因,我们要从猪周期中去寻找答案。

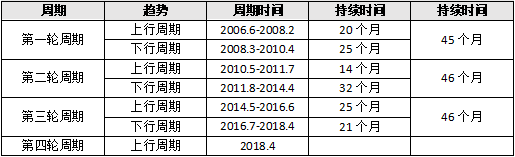

2006-2018年,猪肉价格经历了三轮完整周期:2006-2010年、2010-2014年、2014-2018年。从历史数据来看,一个完整的猪肉价格周期时间接近46个月,从价格高点到低点经历的时间约为21-32个月。本轮周期中,2018年5月达到的价格低点距前期高点为21个月。

2006年至今我国猪周期时间划分

资料来源:中国畜牧业信息网

2018年4月以来的第四轮猪周期,以非洲猪瘟为背景,产能去化程度创历史新高,猪肉价格涨幅也是最高的。全国22省市平均猪肉价于2018年5月达到最低价15.86元/公斤,至2019年10月达到最高价56.02元/公斤,最高涨幅达253.2%。因此被称为“最强猪周期”。

数据来源:Wind

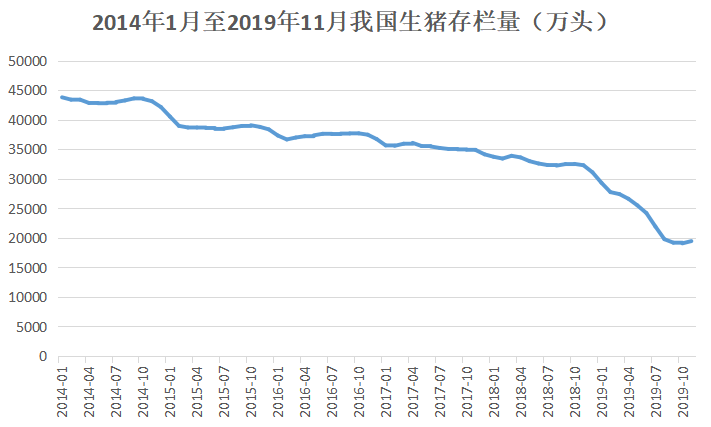

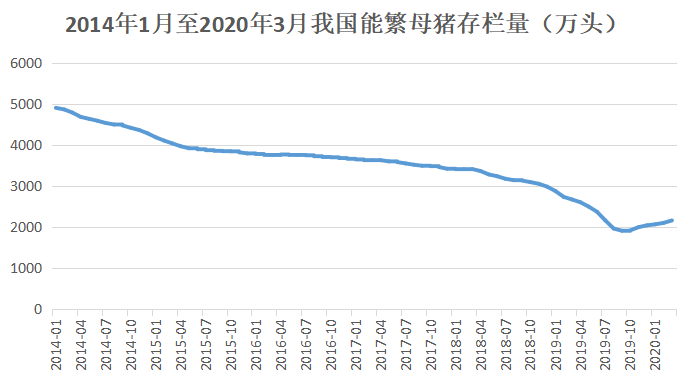

2018年8月,我国发生非洲猪瘟疫情,生猪养殖产业受损惨重,生猪存栏量从2018年8月的3.22亿头,下降至2019年10月的1.91亿头,降幅达40.7%。

数据来源:Wind

2018年11月开始,全国能繁母猪存栏量出现快速下滑,于2019年9月达到1913万头的最低点,随后开始回升,截至2020年3月增长至2164万头。

数据来源:Wind

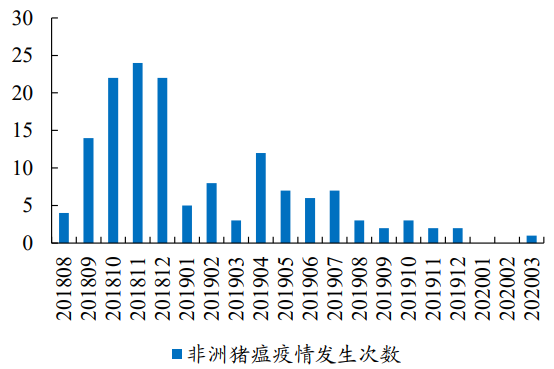

国外非洲猪瘟疫情的历史显示,非洲猪瘟只是短期内对生猪存栏量造成影响,对长期趋势影响不大。因此,预计2020至2021年我国生猪存栏量大概率会恢复历史平均水平。而且农业农村部的信息显示,我国非洲猪瘟疫情整体趋于稳定。

各月度非洲猪瘟疫情发生次数

资料来源:农业农村部,开源证券

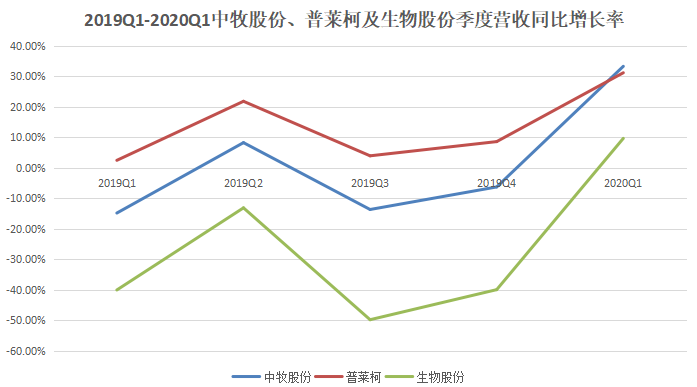

随着规模养殖场积极扩产,可繁母猪存栏量持续增长,生猪存栏量也不断增长,因而动物疫苗相关上市公司迎来业绩的拐点。从2020年一季报看,中牧股份、普莱柯和生物股份的营业收入都实现了同比正增长。

行业反转一旦确认,预计未来两年,动物疫苗相关上市公司的业绩将持续释放。

未来10年,生物股份的业绩将受益于行业增长

基于猪周期行业拐点的确认,我们进一步认为,未来10年生物股份的业绩将保持较高增速。主要理由是生物股份将长期受益于如下两大方面。

1)非瘟加速规模化养殖进程,进而带动高端猪疫苗的增长

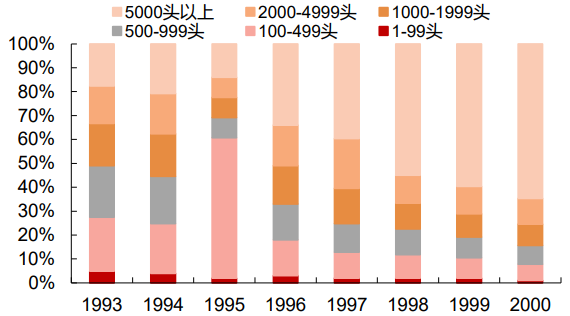

规模化养殖是生猪养殖行业发展的趋势,借助本轮超级猪周期,规模化养殖进程势必加速。我国目前生猪产业结构类似于20世纪90年代的美国,行业集中度将快速提高。1993年,美国年产5000头以上生猪的养殖企业占约20%,到2000年时该占比提升至约65%。

1993-2000年美国的养殖规模化程度快速提高

资料来源:USDA,西部证券

非洲猪瘟疫情发生后,大量的小养殖场和散户因为防疫能力不足,成为非洲猪瘟的重灾区。而规模养殖企业,因防疫水平较高,资金实力雄厚,顺势扩张。

目前,国内头部养猪上市公司纷纷加码扩产能,希望在规模化养殖的浪潮中,抢占更多的市场份额。刚刚过去的6月,多家养猪上市公司发布扩产公告:

6月25日,温氏股份发布公告,拟公开发行可转债募集资金98.75亿元,部分用于养猪类项目;

6月27日,由天邦股份投资1亿元兴建的浦口区万头猪场项目竣工,比原计划提前1个月,预计年出栏生猪3万头,计划在7月中旬进猪养殖;

6月30日,新希望公告称,拟投资33.41亿元,建设12个生猪养殖项目;

6月30日同一天,正邦科技也发布公告称,拟定增募资不超过80亿元,用于正邦存栏10万头生猪的育肥场“种养结合”基地建设等多个养殖项目并补充流动资金。

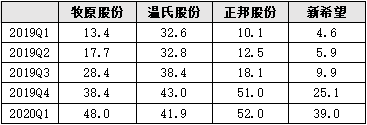

从头部养猪上市公司情况看,2019年四季度和2020年一季度,都在扩张繁殖母猪存栏量。

头部养猪上市公司生产性生物资产(繁殖母猪)变动情况(亿元)

数据来源:Wind

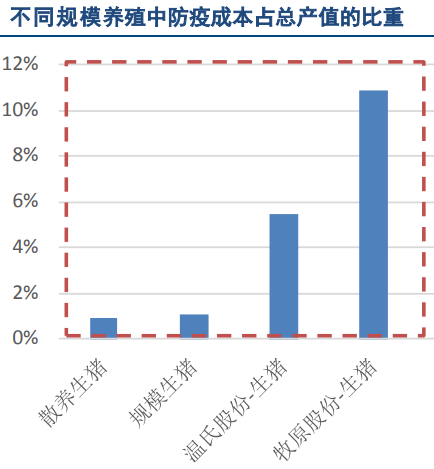

随着规模养殖的市场占有率提升,猪疫苗的市场规模也将提升。

一方面是因为规模企业疫苗使用量高于小养殖场和散户。目前生猪养殖行业整体防疫成本占比仅为1%左右,而头部企业温氏股份和牧原股份防疫成本占比达5%-10%。因此随着养殖规模化不断推进,动物疫苗行业规模将持续增长。

资料来源:Wind,东兴证券

另一方面是因为规模企业多使用市场疫苗(简称“市场苗”),小养殖场和散户多使用政府招标采购的疫苗(简称“招采苗”)。市疫苗的单价是同类型招采苗单价的5-10倍。以口蹄疫疫苗为例,根据华泰证券数据,截至2018年,口蹄疫高端苗综合渗透率约25%,预计未来几年将提升至45%。

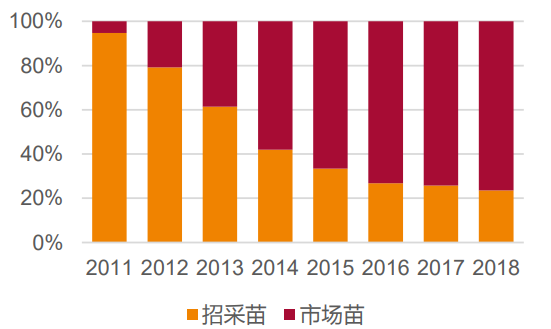

以生物股份的口蹄疫市场苗和政府招采苗为例,2011年市场苗占比仅为5%,2018年占比升至77%。说明规模养殖企业防疫意识较强,规模化养殖趋势推动了市场苗占比的提升。

生物股份口蹄疫招采苗及市场苗销售规模占比

资料来源:天风证券

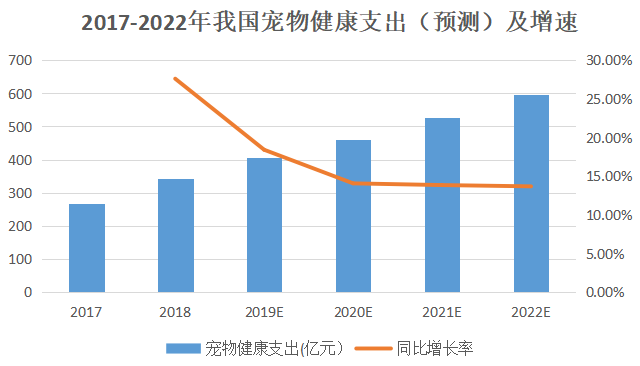

2)国内宠物健康支出将迎来爆发式增长,也将推动动物疫苗市场增长

抖音上有相当比例的短视频是关于宠物的,宠物短视频热度将提升宠物的家庭渗透率,预示着未来国内宠物经济将迎来爆发式增长。

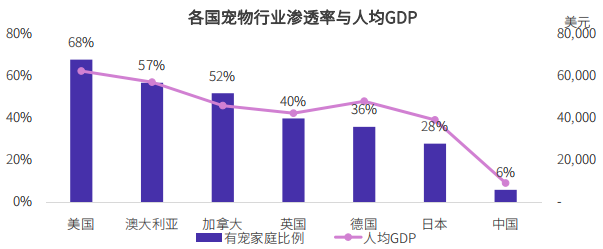

统计显示,一国的人均GDP与有宠家庭比例呈正相关,随着人均GDP的提高,有宠家庭比例不断提高。《2019中国宠物医疗行业研究报告》显示,截至2018年,美国有宠家庭比例为68%,日本有宠家庭比例为28%,而中国有宠家庭比例仅为6%,提升空间较大。

中国农业大学动物医学院的资料显示,当一个国家的人均GDP达到3000至8000美元,宠物产业就会快速发展起来。2018年我国人均GDP为6.46万元,同比实际增长6.6%,随着我国人均GDP的增长,宠物经济就会迎来快速发展期。

资料来源:2019中国宠物医疗行业研究报告

数据来源:IFAH,狗民网

智研咨询发布的报告显示,目前全球宠物疫苗市场规模占动物疫苗市场规模的比例达40%,而我国宠物疫苗占比仅3%左右。通过对比,可以发现我国宠物疫苗未来市场潜力巨大。

综上所述,未来十年国内动保行业将保持较高增速。生物股份的年报也有类似观点,“动保行业未来十年仍将保持两位数以上年均复合增长率”,能够保持两位数以上增长的行业是屈指可数的,动保行业也将孕育极好的投资机会。

资料来源:2019年年报

生物股份有潜力成长为国内动保行业龙头

盈利能力突出

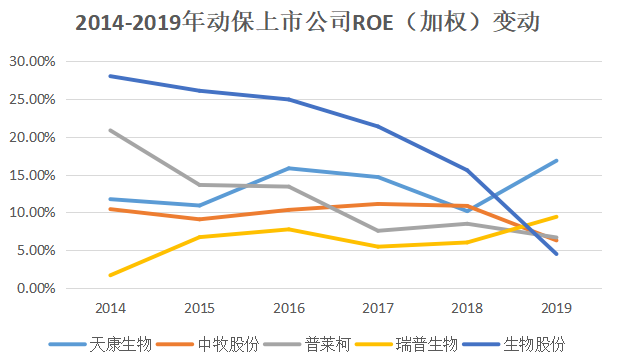

从盈利能力看,2014-2018年,生物股份的净资产收益率大幅跑赢可比上市公司,而且生物股份的资产负债率还维持在较低水平。这说明生物股份的净资产收益率并非财务杠杆推动,净资产收益率质量较高。

2014-2019年动保上市公司剔除预收款项后的资产负债率

数据来源:Wind

2014-2019年,生物股份的销售净利率是一直高于可比上市公司的,正是较高的销售净利率推高了生物股份的净资产收益率。2019年主要系营业总收入大幅下降,且主营产品降价销售,对公司销售净利率产生较大的影响。

2018和2019年可比上市公司销售净利率变动幅度较小,是因为营收结构不同,如2019年,中牧股份29%的营收是贸易,生物制品只占营收的28%;而生物股份的96%营收来自于生物制药。

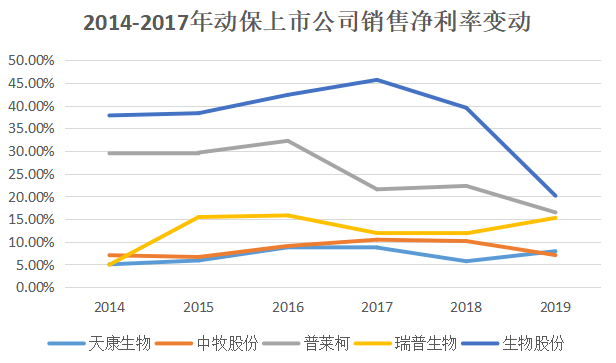

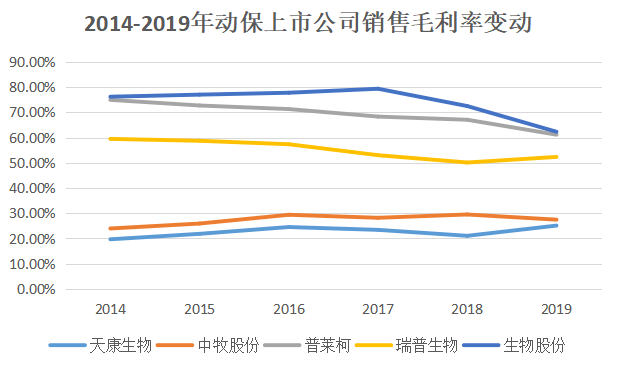

2014-2019年,生物股份的销售毛利率也是一直高于可比上市公司,2018和2019年公司毛利率持续下降,主要因为自2017年起公司核心产品口蹄疫市场苗行业竞争加剧,且受行业不景气影响,产品价格有所下降。

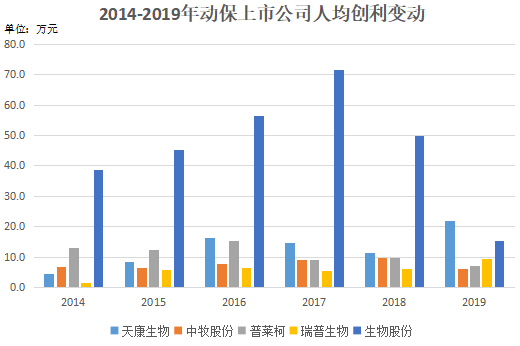

2014-2018年的人均创利数据更能显示出,生物股份的龙头地位。天康生物2019年人均创利超过生物股份,主要是因为天康生物2019年饲料、生猪养殖、屠宰加工及肉制品销售业务实现利润大幅增长。

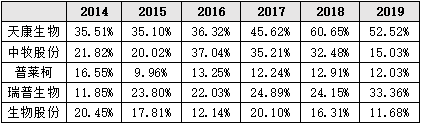

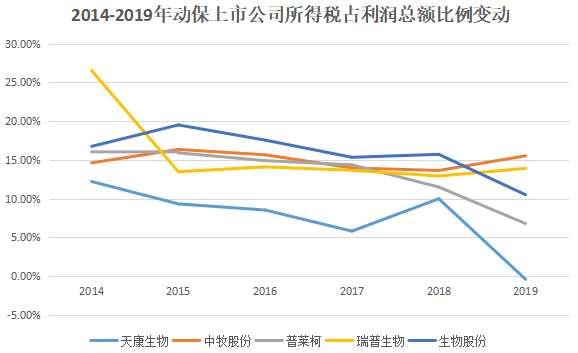

2014-2019年动保上市公司所得税占利润总额比例数据显示,生物股份所得税占利润总额比例高于可比上市公司,说明生物股份收益的质量高于可比上市公司。

2)研发、生产和销售都处于领先地位

研发资质高于可比上市公司。2019年10月,生物股份P3实验室通过CNAS认证,于2020年2月获得农业部批复,是内蒙古省内唯一的P3实验室,成为国内首家进入高致病性疾病研发领域的动保公司。此前,几大单品的毒株研究都掌握在少数几个科研院所手中,由于P3实验室获批,生物股份可以同时开展口蹄疫疫苗和非洲猪瘟疫苗研发。

除P3实验室,生物股份还拥有兽用疫苗国家工程实验室和农业部反刍动物生物制品重点实验室。

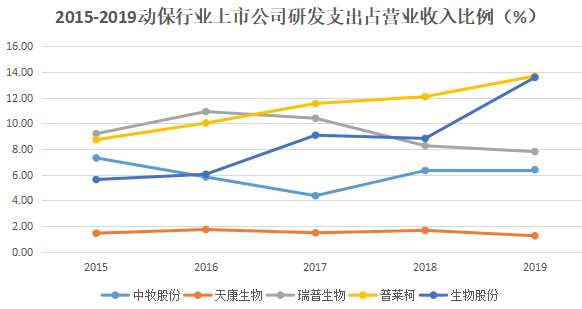

2015-2019年,生物股份研发支出占营业收入比例从5.63%增长至13.58%,研发支出占比持续增长。

生产过程智能化。生物股份新园区金宇国际生物科技产业园于2015年11月开工建设,园区面积逾50万平方米,总投资50亿元,包括灭活苗、活苗、诊断试剂3大类产品,4个智能车间,新园区智能制造将疫苗生产工艺参数、质量标准、操作规程和数字化生产线与西门子工业4.0控制技术深度融合,疫苗质量得到保障,生产稳定、高效、可控。

生物股份2019年年报透露,2020年随着金宇生物科技产业园口蹄疫生产线通过GMP动态验收并取得GMP证书,公司新园区4个智能化车间、5条智能生产线将在年内实现全面投产。金宇国际生物科技产业园,建成后将是全球规模最大的动物疫苗智能化制造生产基地。

销售渠道优势明显。2009年生物股份首先推出口蹄疫高端疫苗,并于2012年开始了口蹄疫疫苗“点对点”营销模式,建立起大客户直销团队。截至2016年,公司客户涵盖国内4000多家规模化养殖场;2018年,公司经销商团队扩大,新增二级网点700多个。目前,生物股份已经拥有直销、自营和经销三种销售渠道。

3)产品矩阵丰富,涉足宠物疫苗

2019年9月30日,生物股份全资子公司金宇保灵与日本共立制药株式会社(简称“共立制药”)共同出资1.6亿元,在国内设立金宇共立动物保健有限公司(简称“金宇共立”),主要从事宠物疫苗的研发、生产与销售。其中金宇保灵出资8160万元,持股占比51%;共立制药出资7840万元,占比49%。

日本共立制药成立于1955年,主要从事宠物疫苗的研发、生产与销售。根据《Animal Pharm》杂志统计,共立制药2018年度销售收入跻身全球动保行业第12名,国际知名度较高。在与生物股份合作之前,共立制药尚未涉足中国市场。在日本动保市场中,共立制药市占率约29%,位居第一,其中在经济动物领域市占率约14%,而在宠物动保领域市占率更是高达42%。

共立制药选择与生物股份合作,主要基于生物股份是国内动保的龙头。

截至目前,生物股份待上市产品丰富,其中宠物疫苗、非洲猪瘟疫苗及托珠单抗是潜力较大的产品。公司托珠单抗项目目前处于三期临床阶段,若成功上市则将提升公司的盈利,同时使公司业务从动保行业扩展到人用医药行业;非洲猪瘟疫苗如果研制成功并上市,也将大幅提升公司盈利水平。

生物股份待上市产品矩阵

资料来源:公司公告

生物股份处于成长期的疫苗主要包括:伪狂犬、布病、圆环、猪瘟市场苗和禽流感疫苗;处于导入期的疫苗主要包括:宠物疫苗、非洲猪瘟疫苗、水产疫苗、蓝耳(PC株)、圆支二联、新支二联和胃肠炎腹泻二联疫苗。生物股份的产品矩阵丰富,发展后劲还是很足的。

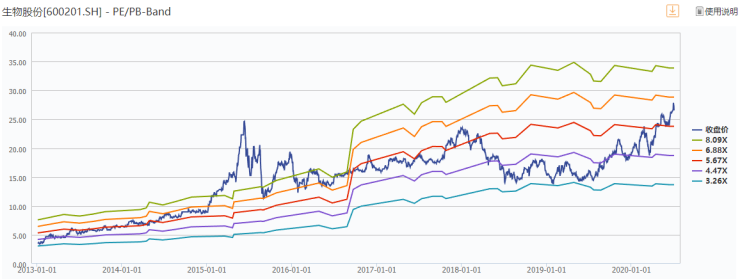

生物股份市值成长空间可观

静态看,生物股份的市净率目前位于历史平均水平之上。从动态市盈率看,生物股份估值较高。

资料来源:Wind

美股动保龙头Zoetis硕腾(ZTS.US)动态PE维持在40倍以上,PB约23.75倍。从成长的角度,长期看生物股份产品矩阵布局丰富,短期看受益于生猪存栏量回补,成长的确定较强。生物股份的参考PE给60倍。保守预计生物股份2020、2021年分别实现净利润4.78亿元、6.95亿元,对应PE分别为62.5倍、43倍(截止2020年7月3日收盘价)。

我国的猪养殖量占到全球一半以上,禽、羊列全球第一,牛列全球第三,宠物狗数量位居世界第三,宠物猫位居世界第二。我国动保行业未来一定会成长出像美国硕腾和日本共立制药一样的动保行业巨头。

全球动保龙头硕腾市占率为16%,共立制药在日本动保行业市占率达29%。考虑全部经济动物和宠物,我国动保行业市场规模将超1000亿元。按照10%的市占率计算,国内动保龙头未来年营收将轻松超100亿元,按照硕腾25%净利率估算,对应净利润达25亿元,给予40倍PE,则国内动保龙头市值将达千亿元。

目前生物股份是最有潜力成为国内动保龙头,其目前市值约300亿,成长空间较大。这也是为什么北向资金持续买入的原因,截至2020年7月3日,沪股通持股比例达19.62%。

北向资金持股量占总股本比例排名

数据来源:数据宝,截至2020年7月3日

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

6月5日,2026 SNEC国际太阳能光伏与智慧能源大会暨展览会在上海国家会展中心圆满落幕。

2026-06-09

伴随全球市场拓展战略的全面铺开,ATFX在金融业界的专业实力与市场洞察能力,正被越来越多的专业媒体和...

2026-06-09

2026 年,全球经济波动加剧、地缘风险持续,贵金属凭借避险与抗通胀的双重属性,成为投资者资产配置的...

2026-06-09

2026年,在全球经济格局持续调整与地缘政治波动的背景下,黄金作为传统的避险资产,其配置价值愈发凸显...

2026-06-09

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

掌阅科技一季度营收7.94亿元,全面加码AI短剧

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台