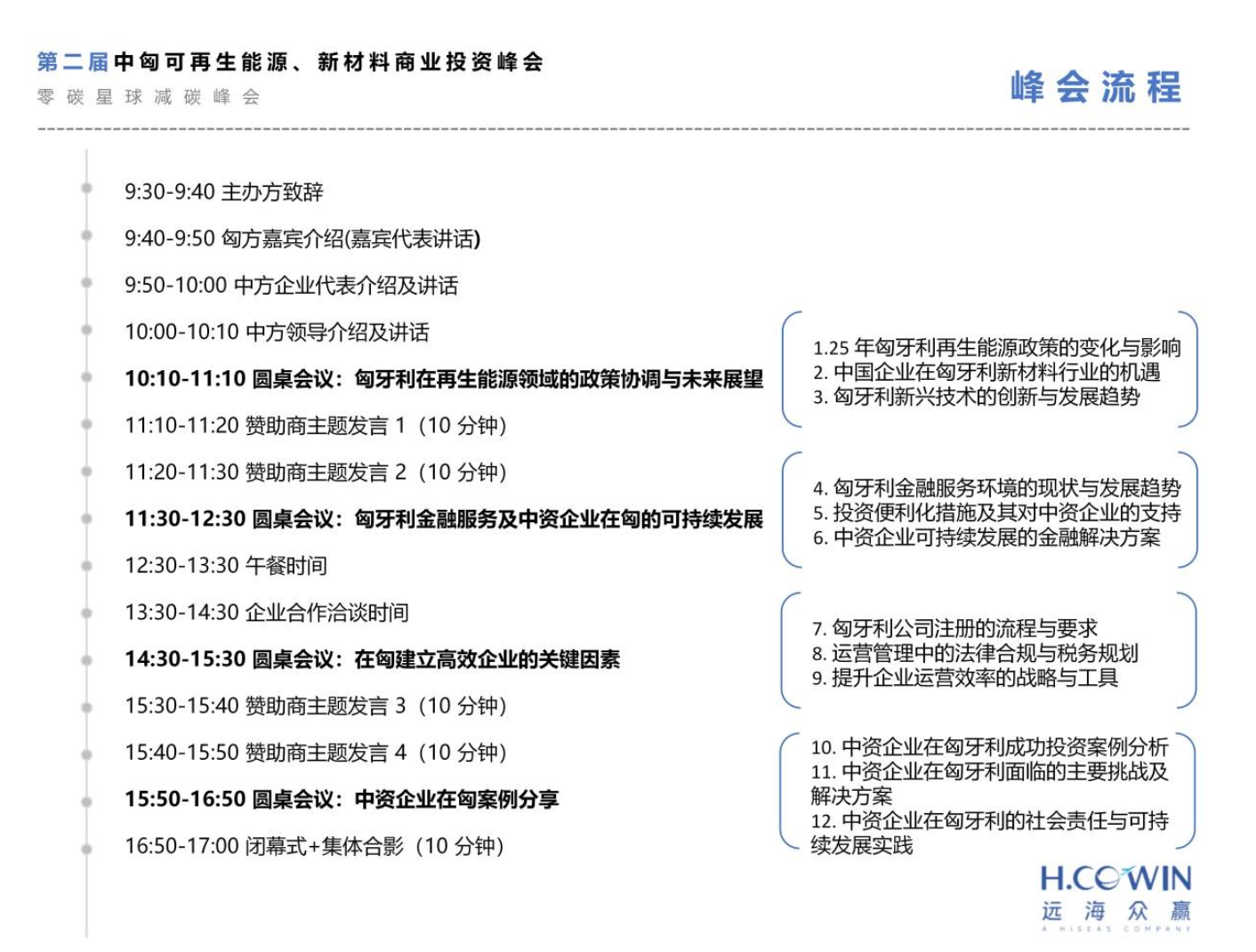

2025-06-04 18:11:25 来源: 作者:

2025-06-04 18:11:25 来源: 作者: 摘要:

港股上市不满一年的老铺黄金,市值已经超过A股所有13家黄金珠宝类上市公司总和,感叹港股黄金股疯狂的同时,也不得不感慨A股股民又错失了一个超级大牛股。

上市11个月暴涨23倍

过去一年,港股黄金股表现亮眼,但新股老铺黄金表现更加出色。

2023年11月10日老铺黄金首次向港交所提交IPO申请,2024年6月20日正式招股结果异常火爆,香港公开发售部分获得超过582倍的认购,国际发售部分获得超11倍的认购,发行价是40.5港元,结果上市首日就暴涨72.84%,收于70港元整数关口,首日市值115.5亿港元。

老铺黄金上市之后可谓一路顺风顺水,内有超582倍的超额抢购潮,外有国际金价一路扶摇直上从2300美元涨到3500美元,在这种背景下就诞生了11个月暴涨23倍的超级大牛股老铺黄金。

目前,老铺黄金最新收盘价为933港元,较首日开盘价60.95港元暴涨超15倍,较发行价40.5港元暴涨超23.5倍,最新市值1716亿港元。

(老铺黄金股价走势截图)

这样的走势,恐怕即使将A股贵州茅台的股价走势图拉长十年也无法匹敌,从2013年最低点到2021年初最高点,这期间贵州茅台累计涨幅也只有18倍多。

老铺黄金的同行老凤祥的股价,更是要从2006年低位算起,一直到2024年3月历史高位,期间长达近20年的累计涨幅才能与老铺黄金11个月的走势相媲美,2006年到2024年老凤祥累计涨幅24倍。

这种走势岂止是用“疯狂”二字可以形容的?

今天,老铺黄金股价又大涨超3%,总市值已经超过1700亿港元,已经超过国内第二大金矿公司山东黄金600亿港元市值,超过“中国金王”紫金矿业4869亿港元总市值的三分之一。

与国内最大的金矿公司比,老铺黄金目前市值显然还逊色不少,但是与A股同行比,那就只能让A股同行“无地自容”了。

截至今天收盘,A股13家黄金珠宝上市公司合计总市值为1433.86亿人民币,约合1565.06亿港元,仅为老铺黄金一家的90%。

老铺黄金真有这么厉害吗?

显然不是。

拿业绩来比,老铺黄金营收、净利润与老凤祥就不在一个级别。2024年,老凤祥营收567.93亿人民币、净利润19.5亿人民币,老铺黄金营收85.06亿人民币、净利润14.73亿人民币。但是,老凤祥目前总市值仅为281亿人民币,不到老铺黄金的六分之一。

11个月暴涨23倍的老铺黄金,似乎已经存在明显的估值泡沫。

多项疑点折戟A股IPO

实际上,老铺黄金第一次申请IPO就是在A股,但是连续两次都失败了,最终选择了港股。

2020年6月24日老铺黄金就首次向深交所提交了招股申请,准备在深交所主板上市,但2021年两次上会都宣告失败,被否的原因也有很多,包括同业竞争、关联交易、财务异常、市场小众、内部管理不规范等。

老铺黄金本身是在2016年12月从金色宝藏分拆出来的,金色宝藏因剥离老铺黄金之后剩下的非黄金业务盈利不稳定,所以没有作为上市主体。但是,问题在于,剥离老铺黄金后的金色宝藏控制的另一家公司文房文化在2017-2018年仍在经营黄金类业务,导致与老铺黄金存在潜在的同业竞争。

剥离之后的老铺黄金,2017年、2018年仍与金色宝藏有着大额的关联交易,且2017年、2018年金色宝藏仍为老铺黄金前五大供应商。

(老铺黄金A股招股书截图)

老铺黄金与金色宝藏之间的这种关联关系,使得两者之间既存在通过关联交易进行利益输送的嫌疑,也使老铺黄金的经营独立性受到质疑。

关联交易的问题只是问题之一,老铺黄金所提交财务数据的异常也是一大问题。

证监会在2020年11月20日发布的对老铺黄金上市申请反馈意见中就列出了关联问题、财务异常问题、信息披露问题等,不仅要求说明同业竞争、独立性、剥离必要性等。

另外,还要求说明报告期收入逐期增长的原因及与可比公司的差异,尤其要求说明2019年收入、净利润明显增长的原因,说明关联交易采购价格是否公允,说明毛利率高于同行可比公司的原因以及毛利率逐期提高的原因。

(资料来源:《老铺黄金股份有限公司首次公开发行股票申请文件反馈意见》)

同时,证监会也关注到,老铺黄金2017年-2019年连续三年经营活动现金流金额为负,分别为分别为-6164.03万元、-6124.55万元和-4336.19万元,但同期净利润分别为3248.56万元、3550.02万元和9146.10万元,要求其说明出现上述情况的原因。

在这份反馈意见中,证监会总共向老铺黄金抛出了52个问题,但从结果来看,老铺黄金显然不能满足A股上市要求。

百倍市盈率还能涨多久?

这还真是一件非常微妙的事情,老铺黄金想在A股上市但因种种原因而失败,退而选择了港股没想到不到一年市值就已经超过1700亿港元。

不过,无论如何,老铺黄金去年不到15亿元人民币的净利润,在股价持续上涨之后市值达到1716亿港元,超百倍的市盈率到底能坚持多久,也是一个值得关注的问题。

的确,国际金价的持续上涨是资本市场黄金股上涨的一大驱动因素,但这种上涨不可能涨到天上去。

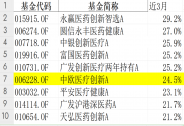

在港股黄金珠宝行业上市公司中,老铺黄金市盈率目前是最高的,周大福市盈率只有18.4倍,英皇钟表珠宝13.1倍,东方表行7倍,周生生6.8倍,六福集团6.2倍,老铺黄金估值远远高于港股同行。

(数据来源:wind股票)

在A股黄金珠宝行业上市公司中,虽然也有市盈率超百倍甚至近300倍的,比如深中华A、明牌珠宝,但规模都比较小,2024年深中华A珠宝黄金业务收入仅5.78亿、明牌珠宝珠宝首饰收入30.64亿,然而行业估值大多在50倍以下。

(数据来源:wind股票)

对比A股、港股同行情况,可以说明,老铺黄金目前靠高估值撑起的超1700亿港元市值,恐怕已经存在估值泡沫了。

老铺黄金在招股书中所对比的同行公司主要是周大生、老凤祥等,若对标周大生、老凤祥的估值水平,老铺黄金的市值应该与老凤祥差不多。

总之,老铺黄金被炒作的估值越来越高,风险就越来越大。

4月22日,Cleer重磅发布了新一代旗舰产品——Cleer ARC 5 音弧 开放式AI耳机,据介...

2025-04-23

“食在中国,味在四川。”作为中国八大菜系之一,在川菜凭借“一菜一格,百菜百味”特色广为流行、稳居餐饮...

2025-04-23

赛博威重磅发布:中台筑基+Agent赋能,【CYBER AI】开启企业AI2.0进化

2025-04-23

世界读书日前夕,新华网联合京东图书、京东消费及产业发展研究院、京洞察共同发布了「世界读书日小调查」

2025-04-23

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图![]()

微博

微信公众平台