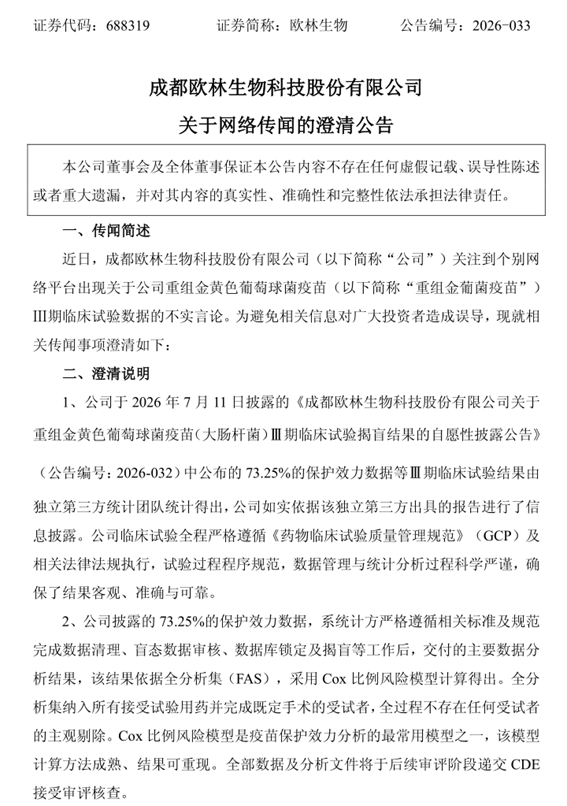

2026-04-24 13:41:13

来源:东方财富网 作者:

2026-04-24 13:41:13

来源:东方财富网 作者:

摘要:4月23日晚间,苏大维格(300331.SZ)2025年年报与2026年一季报同期披露,交出了一份亮眼的成绩单。

4月23日晚间,苏大维格(300331.SZ)2025年年报与2026年一季报同期披露,交出了一份亮眼的成绩单。公司不仅实现了去年全年的经营减亏,更在2026年首季展现出强劲的增长爆发力,尤其是代表主营造血能力的扣非净利润指标实现了超3倍的增长。

一季报显示,苏大维格2026年一季度实现营业收入5.21亿元,同比增长15.00%;归属于上市公司股东的净利润为3002.78万元,同比增长73.16%。

更为引人注目的是其扣非后净利润表现。2026年一季度,公司实现扣除非经常性损益的净利润2750.04万元,同比增幅高达341.25%。这一数据不仅远超营收增速,更表明公司主营业务的盈利质量得到了根本性提升。与此同时,公司经营活动产生的现金流量净额也同比增长393.82%,销售回款能力显著增强,显示出业绩增长的高“含金量”。

一季报业绩的强劲爆发,核心动力来源于苏大维格新布局的精密光学及半导体设备业务。公司在2026年1月初正式将常州维普半导体设备有限公司纳入合并报表范围,这一战略性收购的成效在首个季度即得到充分验证。

根据2025年年报披露,维普半导体在收购前的2025年度表现已极其抢眼,其经审计的2025年合并口径实现营业收入1.69亿元,同比增长163.47%;实现归母净利润8413.62万元,同比大增370.96%。这一成绩不仅远超市场预期(约6000万元),也大幅超越了交易时约定的业绩承诺基准,充分彰显了其在光掩模缺陷检测等半导体量检测设备领域的深厚技术壁垒与稀缺市场地位。

维普半导体作为国内唯一在半导体光掩模缺陷检测设备领域实现规模化量产的企业,其设备已进入中芯国际等国内头部晶圆厂和日本凸版,美日丰创等国际头部掩膜版厂商量产线,在国产替代浪潮中占据显著的先发优势。

这一高增长态势在2026年得以延续并加速。一季报显示,仅2026年第一季度,维普半导体即实现营业收入4381.39万元,净利润2448.93万元,成功实现扭亏为盈,对公司合并报表口径归母净利润的影响金额约为1195.25万元。

苏大维格在一季报中强调,维普半导体目前订单增长较快,在手订单饱满,为未来业绩提供了坚实支撑。随着公司与维普半导体在技术协同、客户资源共享等方面的深度整合逐步推进,“直写光刻设备+半导体量检测”的一体化解决方案有望进一步打开成长天花板。

除半导体设备外,苏大维格传统的微纳光学基本盘同样稳固。一季报显示,公司纳米纹理材料业务利润水平持续提升,导光材料得益于高附加值产品占比提升,净利润同比增长超七成。

在回顾2025年年报时,苏大维格虽然面临反光材料板块亏损及商誉减值的阵痛,导致全年归母净利润微亏1852.64万元,但已较上年大幅减亏68.09%。针对拖累业绩的亏损业务,公司管理层在年报及一季报中明确表态,将集中资源发展微纳光学与半导体主业,将对盈利能力较差的低效资产进行有效处置。

随着维普半导体的正式并表及快速放量,苏大维格已不再是传统的微纳光学材料企业,而是升级为兼具“微纳光器件”与“半导体精密光设备”的高端制造平台。公司在一季报中表示,2026年将通过多种方式和渠道,积极拓展各类精密光学设备和微纳光学器件的量产应用,促进公司的快速高质量发展。在半导体国产替代浪潮下,聚焦主业、轻装上阵的苏大维格,正迈入新的增长周期。

2026 年 3 月,易观千帆数据显示,2026 年 2 月证券类 APP 月活用户数达 1.7 亿...

2026-03-25

随着人工智能与大数据技术深度渗透金融领域,手机炒股APP已从简单的交易工具演变为投资者获取信息、决策...

2026-03-25

在贵金属投资市场中,及时获取贵金属行情是非常重要的,而对于贵金属投资者而言,能否精准捕捉价格走势、及...

2026-03-25

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

掌阅科技一季度营收7.94亿元,全面加码AI短剧

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台